2021-08-13 13:32

扫码打开虎嗅APP

本文来自微信公众号:BusinessCars(ID:BusinessCar01),作者:菲林,头图来自:视觉中国

芯片短缺因素仍持续困扰中国车市。

近日,中国汽车工业协会(下称“中汽协”)发布的数据显示,今年7月,汽车产销分别完成186.3万辆和186.4万辆,同比分别下降15.5%和11.9%,环比分别下降4.1%和7.5%。值得注意的是,自5月份以来,汽车销量已经连续三个月出现下滑。

不过总的来看,今年1~7月,汽车产销分别完成1444万辆和1475.6万辆,同比分别增长17.2%和19.3%,增幅比1~6月继续回落7个和6.3个百分点。

乘用车市场的表现不尽如人意,今年7月销量为155.1万辆,同比下降7.0%,环比下降1.1%。今年1~7月,乘用车市场累计销量为1156.0万辆,同比增长21.2%。不过与2019年同期相比,产销分别下降1.2%和1%。商用车市场在7月份也出现了下滑的状况,其当月产销分别为31.5万辆和31.2万辆,同比分别下降33.2%和30.2%。

中汽协方面指出,汽车产销下滑,一方面是受疫情影响,去年上半年车市下滑,一些消费需求释放转移到了下半年,去年从5月到12月汽车销量增长较快,所以同期基数较高。随着今年一季度车市的恢复,因此在下半年没有积累的消费需求,预计接下来几个月汽车销量还会下滑。

同时乘用车受芯片短缺的影响而出现产销同比下降,商用车受排放法规切换的影响,产销同比也下降明显;另一方面,7月并非汽车销售旺季,国内局部地区洪涝灾害等极端天气以及新冠疫情复发也使生产和需求受到一定抑制。

中国品牌稳中求升

可以这么说,在1~7月份的销量中,中国品牌扮演了一枝独秀。中汽协数据显示,中国品牌乘用车7月份跑赢大盘,共销售72万辆汽车,环比增长4.1%,同比增长22.2%,占乘用车销售总量的46.4%,占有率比上月增长2.3%,比上年同期提升11.1%。

跑赢大盘的主要原因在于中国品牌在供应链管理方面相对较好,因此受芯片短缺影响较低,近期市场份额有所增长。

“对芯片供应商而言,他们主要优先供应相对来说利润率水平比较高的合资企业,以及智能化程度比较高的新势力企业。中国品牌受芯片影响较少一点,源于一部分芯片由国内厂商供给,进口依赖度相对较低。此外,合资品牌的供给还被豪华品牌占据了一部分供给量 (部分厂商优先保证豪华品牌供给),因此合资品牌的结构性短缺会更加突出一些。”

不过就在8月3日,中国市场监管总局在其官网发布公告称,针对汽车芯片市场哄抬炒作、价格高企等突出问题,已根据价格监测和举报线索,对涉嫌哄抬价格的汽车芯片经销企业立案调查。

具体来看,在中国品牌三强方面,7月长安汽车整体销售177941辆、同比增长7.9%;1~7月集团销量突破137万辆,同比增长38.4%,在长安系中国品牌乘用车方面,其7月份销量突破9万辆。

从销量结构不难发现,在长安系中国品牌乘用车的主要销售力量主要来自SUV和轿车。增长原因除了从去年开始,长安的UNI系列、CS75系列和逸动系列都迎来比较大的革新之外,同时还将最新的蓝鲸动力覆盖到各个细分车型上,综合实力的提升也成为了其销量提高的关键。

吉利方面,虽然稳步增长,但年销压力仍存在。今年7月吉利整车销量为99275辆,同比去年7月下滑了5.6%;1~7月累计销量为729512辆,相比去年同比提升15%。截止目前,吉利也已完成153万辆年目标销量的48%,虽然接下来即将迎来金九银十,但完成目标销量的压力依旧很大。

除了吉利星越、星瑞以及刚刚上市的星越L有较为突出的市场表现之外,领克也成为吉利品牌的中坚力量。领克在今年7月销量为18225辆,同比增长10%,在目前国内中国高端品牌里,无论是产品的丰富度还是在销量表现上,都已基本确定领头羊的位置。

长城汽车在7月份再度挤进厂商排名前十的位置。今年7月,长城汽车实现新车销售9.16万辆,同比增长16.9%;1~7月累计销量达70.98万辆,同比增长49.9%。除此之外值得关注的是,7月长城汽车海外市场销售新车1.24万辆,同比增长97.4%;1~7月累计海外市场销量7.41万辆,同比增长176.2%。

除此之外,比亚迪乘用车前7个月累计售出304099辆车,同比增长60.04%;奇瑞集团旗下奇瑞、星途、捷途、凯翼以及新能源等品牌大概累计售出47.6万辆左右。

合资优势普降

正如上文所言,由于现阶段全球汽车供需缺口较大,芯片供给不足导致国内部分车企减产,损失严重。尤其部分合资品牌近几个月批发端销量骤减,经销商订单需求和现有库存不匹配,继而导致零售端偏弱。

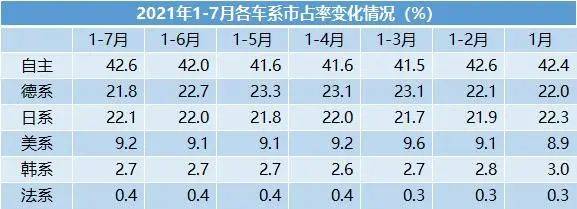

据乘联会统计,2021年7月乘用车市场零售达到150.0万辆,同比2020年7月下降6.2%,相较2019年7月仅增长1%。其中,7月德系车市占率为18.3%,较上月下降4.4个百分点。相比之下,日系车7月市占率22.1%,微降0.1个百分点,而美系为6.7%,微降0.5个百分点。

作为德系代表的南北大众销量均出现了明显下滑。

一汽大众方面零售销量持续下跌,据乘联会最新统计,继6月出现22%的同比下跌后,一汽大众7月同比大跌36.6%,自4月开始,一汽大众已连续四个月同比下跌,且跌幅逐渐增大,其市场份额已从今年3月12%的高位下降到现在的7.5%,领先优势逐渐缩小。上汽大众在销量下滑方面也不甘示弱,其7月产销量为72145辆和70001辆,同比分别下滑50%和54.63%。

大众的疲软在今年第二季度就已有所显现,大众集团坦言,“今年二季度,销量在中国确实遭遇了明显下滑。”大众汽车集团(中国)CEO冯思瀚对此解释称,“第二季度汽车行业面临半导体芯片短缺的挑战,这导致我们的产能无法满足客户的大量需求。”

不过尽管日系、美系零售市占率并未受过多影响,但从批发量情况看,除丰田外,日系的本田、日产、马自达、三菱以及美系的通用都出现了不同程度的下滑。

数据显示,日系五大品牌中,除丰田基本持平外,其他四大品牌7月同比降幅均超过20%。其中,马自达下滑24%、三菱下滑23%、本田和日产均下滑21%。

针对7月销量出现下滑,本田中国表示原因仍未零部件供应紧张。另据了解,丰田中国广州工厂的一条装配线已暂停生产。对此,丰田中国向相关媒体回应,“是事实,因芯片相关的零部件部分供应不足,做了一些生产调整。”

与本田、丰田相比,日产的产销受到了内外部影响。日产汽车公司高级副总裁,东风汽车有限公司总裁山崎庄平在近期称:“过去3个月,包括日产汽车在内的整个汽车行业的业务都遭受外部因素影响,面临着挑战,尤其是日产在华的核心运营区域受到了水灾影响。”与此同时,日产的奇骏车型还面临着换代的情况。

虽然在主流市场上降幅明显,不过美系品牌在豪华车市场上进步肉眼可见。

上汽通用在7月销量出现明显下滑,当月销量90017辆,跌幅超过20%。在销量占比较重的车型中,仅有别克昂科威7月销量同比微增,其他包括别克英朗、GL8和君威等在内的主力车型,同比销量均出现较大下滑,其中,GL8和君威降幅均超过30%,英朗降幅亦达到了17%。而凯迪拉克显然已经成为了上汽通用的重要销量支柱。

长安福特成为本月合资板块中为数不多的销量上涨的品牌。其中,锐际、探险者系列成为支柱车型。另外,林肯品牌7月在华的销售突破7000辆大关。林肯入华并实现国产化后,在国内市场已经有了很好的口碑,目前已经覆盖了紧凑型、中型和中大型国产豪华SUV的产品阵容。

总的来说,虽然是传统淡季,但7月份汽车市场的整体表现,或决定全年的走势,其中几个亮点仍值得注意。

一是尽管中国汽车市场仍处于下滑的态势之中,但中国品牌的发展却颇为乐观。而受新能源市场爆发式增长的影响,新能源车市与传统燃油车市走势已经形成强烈差异化,实现对燃油车市场的替代效应,并拉动车市向新能源化转型的步伐。

其次,市场下滑是过去三个月的主旋律,也会是整个下半年的主旋律。虽然接来下市场状况依旧不会好转,不过得益于今年第一季度的大幅增长,2021年全年中国汽车市场仍可实现正增长。

另外,虽然芯片短缺影响生产节奏,但7月近30%的车企产量创今年以来的新高,较6月的18%有明显提升,体现出芯片影响逐步改善的趋势。尤其是中国品牌和新能源车企强化供应链优势,有效化解芯片短缺压力。随着国家相关部门对芯片开展的反垄断调查,也将有利于改善芯片供给秩序。而近期中国商务部提出将全链条着眼促进汽车消费等,也将有助于释放市场需求,促进市场的整体复苏。

本文来自微信公众号:BusinessCars(ID:BusinessCar01),作者:菲林

07:00

07:00

02:55

02:55

03:09

03:09

04:39

04:39

06:20

06:20

04:41

04:41

05:24

05:24

02:09

02:09

04:36

04:36

10:16

10:16