2021-10-27 10:36

什么样的上市公司,才真正具有分红资格?

扫码打开虎嗅APP

本文来自微信公众号:底层设计师(ID:Bottom-upDesigner),作者:朱子阳,题图来自:视觉中国

长期以来,我国资本市场对公司分红能力的关注基本上只着眼于利润。《公司法》、相关监管规定和公司章程只是将分红与利润及未分配利润挂钩。

然而,未分配利润为正的公司就一定具有分红资格吗?

清华大学经管学院谢德仁教授曾指出,利润和未分配利润只是匡算了一个公司股东的分红权利,这并不代表一个公司有分红能力,从而不能代表一个公司有分红资格。

当公司既有正的未分配利润(从而股东具有分红权利),又有来自自由现金流量的自由现金(从而公司具有真正的、可持续的分红能力)时,公司才真正具有分红资格。

循此逻辑,当公司累计自由现金流量为负时,公司经营活动创造的现金流量无法满足其投资活动的净现金流出和利息支出,在这种情况下,公司用于支付利息和分红的现金必然全部来自股权或债权融资活动,是典型的“庞氏分红”,不是真正意义上的分红,并不是在向股东分配创造出来的价值。

即便公司有正的累计自由现金流量,若公司分红金额高出累计自由现金流量时,则超出部分的分红现金必然也来源于股权或债权融资活动,这部分分红在性质上也是庞氏分红。进而言之,当公司累计自由现金流量为正,但缺乏自由现金时,也不应该分红。

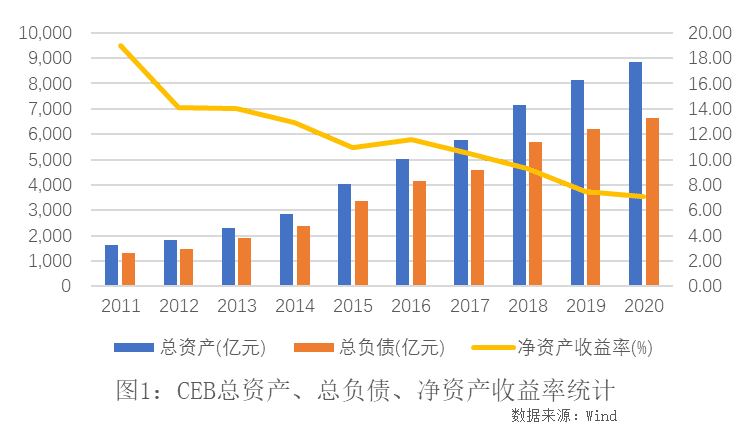

我们不妨来看电力行业的一家上市公司CEB。CEB自2011年上市以来每年都分红,该公司股东虽然具有分红的权利,但是公司却没有分红能力,所以是一家实质上没有分红资格的公司。换言之,CEB公司长期处于庞氏分红状态。

自2011年上市以来,虽然CEB资产规模不断扩大,但是负债也几乎在同比增长,虽然财务杠杆很高,但其净资产收益率在逐年不断下滑(见图1)。

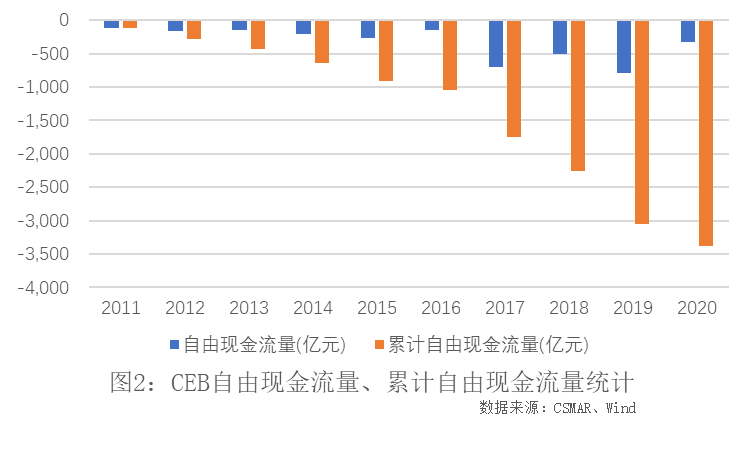

更严重的是,2011-2020年间CEB股东价值创造视角的自由现金流量和自IPO以来的累计自由现金流量均为负值,且仍在不断扩大(见图2)。

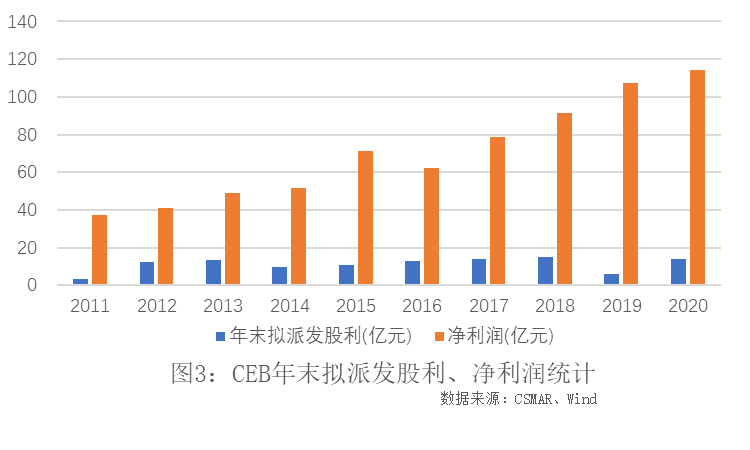

这意味着CEB自上市以来,并未真正实现股东价值创造。然而在这种情况下,CEB仍然每年分红(见图3)。

综合图2和图3,可以看出,该公司每年都有正的净利润,似乎具有法律意义上的分红资格,但其分红的现金必然来源于股权或债权融资,属于庞氏分红。

因此,CEB虽然每年净利润都为正,每年都在分红,但其并不具备真正意义上的分红资格,这种分红其实有损公司的价值创造能力。

可能读者会困惑,CEB到底现金从何而来,自然是融资而来,如CEB曾在2016年通过定向增发股份融资百余亿元。

不断地融资,然后把融资来的一部分现金投入业务当中,创造出利润(却未能创造出自由现金流量),又把融资来的一部分现金用于分红,这是一种典型的庞氏分红公司特征。

总而言之,未分配利润决定着公司股东的分红权利,而自由现金流量及来自自由现金流量的自由现金决定着公司的持续分红能力,上市公司只有同时有正的未分配利润和来自自由现金流量的自由现金,才有真正的分红资格。

《公司法》和监管规则应该正确界定公司分红资格,正确区分上市公司股东的分红权利和上市公司的分红能力,促进上市公司提升自由现金流量创造力,才能真正通过督促上市公司分红来创造股东价值,推动我国资本市场长期持续健康发展。

本文来自微信公众号:底层设计师(ID:Bottom-upDesigner),作者:朱子阳

11:47

11:47

06:12

06:12

07:43

07:43

08:48

08:48

05:47

05:47

05:39

05:39

04:09

04:09

08:47

08:47

06:39

06:39

08:13

08:13