2021-11-30 13:20

扫码打开虎嗅APP

本文来自微信公众号:真探AlphaSeeker(ID:deep_insights),作者:吴鸿键,题图来自:视觉中国

事情变化就是这么快。去年创投圈讨论的还是何时出现中国的欧莱雅、中国的可口可乐,今年就变成了“新消费遇冷了吗”?

短短一年多,新消费从兴起走向“过热”,重演O2O、共享经济时代的故事——媒体轮番质疑,各种刷量操作被摆到阳光下,加上部分品牌销量下滑的数据佐证,新消费一时被贴上“泡沫”甚至“割韭菜”标签。

这引起了新一轮争论。看好新消费的投资人、FA对外界唱衰声颇有微词,创业者和平台也开始发声为新消费正名。

猎奇和争议模糊了一些重要话题:行业现状和舆论观感是否存在偏差?局内人从“过热”中得到了哪些经验?流量红利淡去后,作为“未来5~10年最具确定性的机会”,新消费新的增长和风险将来自哪里?

一、迟到的常识

无论是投资人还是创业者、平台内部人士,几番交流下来,能明显感觉到“常识”的回归:

“消费者口袋里的钱也是有限的,你最后选的就是那一两件产品。现在的问题是供给过剩,大部分新品牌的可替代性太强了。”

“看项目,我们关注赛道规模、需求成不成立、场景是否可持续、产品复购率怎么样。”

“不是说增长快就行,你得维持一个起码的利润水平,不然不长久。”

这些逻辑浅显易懂。但在此前行业情绪高涨的时候,常识往往要让位给各种概念和话术,项目仿佛只要跟“国潮”、“Z世代”、“功能性”扯上关系,就能搭上增长快车。

一些莫名其妙的产品就此出现。一个休闲零食,口味猎奇,恨不得缝合起所有创投圈热炒的概念,结局是产品变成卖不出去的库存,还让新消费在嘲讽中被加速污名化。

这两年,Anne和上百家新品牌有过接触,她认为行业乱象的出现跟投机客的涌入关系匪浅。很多对做品牌没有强信念和认知的人进到行业里,把水搅浑了。

“有些所谓的品牌,坦白讲就是几个人攒了个局。”

攒局的另一种说法是To VC式创业——你懂融资、我懂投放、他有产业资源,一个新品牌就此诞生。如果短期增长数据可观,项目的吸引力也会更强。

在行业情绪高涨的时候,数据充满迷惑性。“真探”此前听到过这样的观点,对方认为相比互联网项目,消费品让人感觉更“踏实”,因为营销费用能对应到实实在在的产品销量,而不是来源不明的线上数据。

但陷阱也正埋藏于此。增长可能以持续促销和牺牲利润为代价,“踏实”也很容易被摧毁,尤其是当红利变红海,各方玩家入局烧钱内卷的时候。

激进的增长往往伴随密集的营销投放,但投放的增加未必能带来好的转化,甚至会产生反效果。

Anne告诉“真探”,平台有时其实会建议品牌减少投放,因为已经出现部分品牌投放过量,但效果适得其反的情况。这样的品牌不仅在原平台得不到好的转化,负面评价也会发酵出圈, 结果就是其他平台的博主也不愿意接该品牌的单了。

相比短期增长,理清增长的原因更重要。华映资本主管合伙人王维玮告诉“真探”,行业现在更理性,投资人不会盲目看公司的销售增长,会更关注销售额来自哪些渠道,产品力是否足够完善,渠道和供应链能力是否足够强。

“我们一直不为太激进的增长买单。人的消费需求不会一下子增长得特别夸张,不存在说我今年穿这件衣服,明年我突然要穿更多的衣服,所以有时候太激进的增长,反而是透支了未来的持续增长。”

各方都认为行业回归理性是必然趋势,不健康的增长已不再被看好。阳光融汇资本投资总监李陶向“真探”表示,“现在大家对烧钱的态度平和了些。那些对产品和消费者理解更深、能做出差异化的团队更受青睐。”

二、规律和时间

和理性回归一同被提起的,还有“尊重规律”。“规律”体现为对项目增长的期待,也体现为对品牌成长的耐心。

虽然新消费被看作移动互联网后的另一个To C风口,但消费毕竟不是互联网,“赢家通吃”的逻辑不成立,非线性增长也不成立。

这一点在线下业态体现得尤为明显。王维玮直言,行业有各自的增长规律,不可能都像互联网那样一年10倍甚至20倍的增长。海底捞创始人张勇也曾强调,餐饮行业是传统行业,有边界,不像互联网企业业务范围越大,成本越低。

今年11月5日,海底捞发布公告称,决定在年底前逐步关停300家门店。餐饮龙头都不得不吞下激进扩张的苦果,这让创投圈情绪明显降温。

据“真探”了解,由于今年餐饮上市公司股价下挫,部分新消费企业IPO后的表现也不尽人意,有机构已调整投资策略,并下调估值预期。

行业情绪高涨时,各种“投资人抢筹、创始人惜售”的轶事频频传出。降温改变了创投双方的话语权。李陶提到,二级市场的波动不会影响消费投资的大逻辑,但行业估值往下走,确实会对投资人谈价有所帮助。

和增长一样能体现行业规律的是“品牌”。没有打造出“品牌”的新消费企业更像一种供应商,增长只能靠让利强势渠道,且无论销量多大都可能随时被新品替代。

这是消费行业的迷人也是残酷之处。交流中“真探”发现,复购几乎是所有投资人都最看重的指标。因为具备“品牌”属性的产品会和消费者产生情感连接,“品牌”能让消费者主动找到它,让自己的logo出现在消费者的生活里。

但这又偏偏是个无法靠取巧实现的目标。宝洁从肥皂制造商转型为一家以品牌建设为主的公司经历了55年,而年轻一代品牌里,哪怕是Lululemon这样看似横空出世的角色,创立至今也已23年。

时间是年轻的新品牌们绕不开的山。在与界面新闻的专访中,逸仙电商创始人黄锦峰坦言公司在2019年之前对品牌建设重视不足,这导致完美日记知名度很高,但美誉度不够。

如何提高品牌美誉度?这位从宝洁出身的新消费代表人物谈到了老东家的方法论,强调品牌打造的方式和他在宝洁工作时没有本质差别,但“时间无法逾越”这一点同样没有变。

三、确定性没变,然后呢

相比一年前,过分乐观的预期已不再常见,但对新消费的笃定并没有从行业淡去。当被问及外界质疑是否会影响自己对消费投资的判断时,王维玮回答果断,“完全没影响”。

资本端的动态也在佐证投资人的笃定。投融资依然火热,只是在流量红利减弱的背景下,资金不再只盯着纯线上项目,而是更多关注起线下,或是寻找像宠物、“三坑”(即JK制服、lolita、汉服)这样的增量品类,以及从大品类中找增长潜力巨大的细分品类。

此外,头部创业项目依然供不应求,依然享有高溢价。往更底层看,投资人笃定的来源是宏观环境的确定性和中美资本市场的对比:

中国市场足够大,社会零售总额在增长,且部分品类增长显著;消费人群在更迭,年轻人的消费需求迥异于他们的父辈,消费意愿也更强;

对比美国,国内消费企业的资本化率空间大,海外消费龙头的高市值令资本看到回报希望,且国内资本市场给予消费企业的PE(市盈率)也相对可观。

与此同时,中国市场还有一些令人期待的变量,如线上线下融合的全渠道红利、供应链创新的红利。谈及餐饮项目如何突破天花板时,王维玮也提到会鼓励项目寻找第二曲线,比如直营店开得足够多的时候尝试加盟,或是在堂食和外卖业务成熟的时候尝试餐饮产品化。

很多支撑新消费合理性的逻辑,其实在两年前都被讨论过,“过热”和“遇冷”并没有改变行业基本面。逻辑依然具有说服力,只是“逻辑上可行”和“成功做出品牌”之间,目前看来还隔着千沟万壑。

除了绕不开的行业增长规律和品牌打造时间,来自“旧消费”巨头的压力也与日俱增。体量庞大的外资品牌或许会反应滞后,但能量绝对不可小觑。

峰瑞资本创始人李丰在混沌前沿课谈起过一段大牌平替往事,中国化工在上世纪90年代发展迅速,2000年后,一批国产日化家清用品开始与全球日化龙头宝洁竞争,但大多数国产品牌最终还是失败了。

失败一是因为宝洁的降价,二是因为在金融危机前三四年,化工产品的原料石油价格上涨。当宝洁把产品价格下调时,国产产品的盈利空间就被明显挤压。

相似的故事如今再次发生。今年双11,雅诗兰黛、欧莱雅等国际大牌重新霸占榜单,国货美妆承压严重,这背后是国际大牌给了在中国的运营公司特殊的折扣,同时在过去一年内,石油大幅上涨。

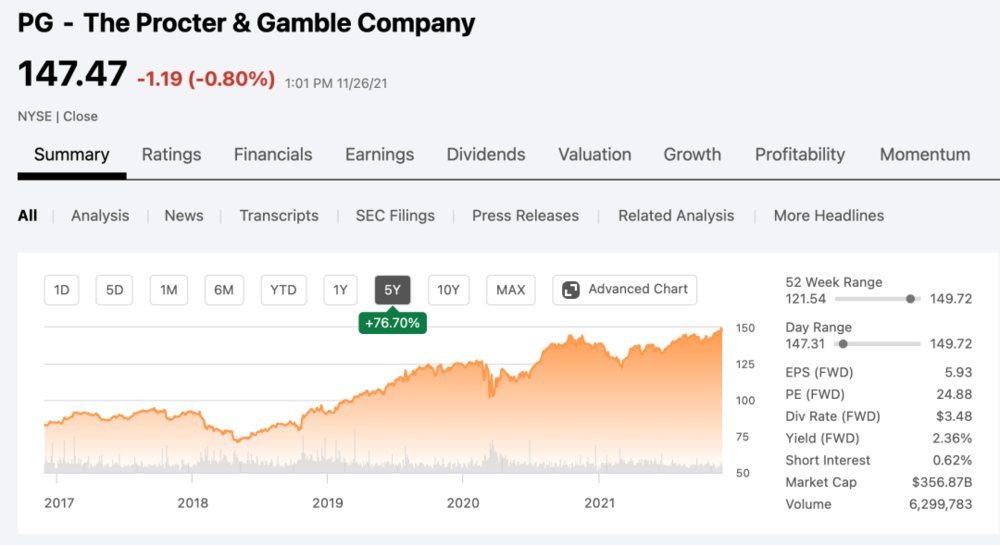

另一个少有人谈起的事实是,尽管这两年国内新消费声势凶猛,但雅诗兰黛和宝洁的股价持续走高。

雅诗兰黛和宝洁近5年的股价走势 图源:Seeking Alpha

尚待解答的问题还有很多:新消费的“新”是否被高估了?要重走“旧消费”的品牌之路,新品牌还要投入多少,投入多久?

或者说,消费的“新旧”是否被过分放大了?以元气森林为例,用做游戏的思维做出爆款气泡水后,元气森林在进攻线下渠道时还是沿用了传统消费行业“抢占冰柜”的逻辑。互联网并没有完全颠覆消费行业,传统玩法依然有着强大生命力。

在与“真探”的交流最后中,李陶也分享了类似的观点:“我个人的看法,以后可能也不会分‘新消费’‘老消费’了,就是大消费,回归到一个比较理性的逻辑和概念。”

本文来自微信公众号:真探AlphaSeeker(ID:deep_insights),作者:吴鸿键

02:51

02:51

03:46

03:46

58:24

58:24

09:59

09:59

10:23

10:23

09:51

09:51

08:36

08:36

05:20

05:20

05:38

05:38

08:35

08:35