2021-12-08 08:35

扫码打开虎嗅APP

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:郭力群,编辑:康娟,题图来自:视觉中国

在价值股和防御型股票从上周的跌势中反弹后,道琼斯工业平均指数周一(12月6日)上涨1.9%,创下2020年11月以来最大单日涨幅,这也是道指今年出现过的最大的涨幅之一。标普500指数上涨1.2%,纳斯达克综合指数涨幅为0.9%。

“12月4日消息面向好,”美国白宫首席医疗顾问福奇上周日称,初步报告显示,与德尔塔相比,新型变异毒株奥密克戎(Omicron)造成的新冠感染程度可能比较轻。此外,中国央行昨日宣布下调金融机构存款准备金率,此举意在加大对实体经济特别是中小微企业的支持力度。

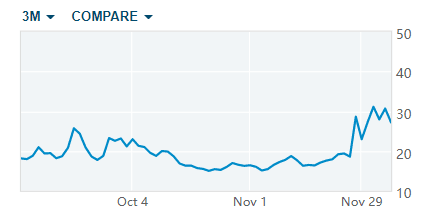

在之前几个交易日里,奥密克戎的出现和美联储提前结束宽松货币政策的可能性导致美股市场大幅回落,上周五(12月3日)衡量股市波动性的VIX恐慌指数飙升到了32左右,而10月下旬时该指数还处在15左右的水平。周一VIX指数降到了27.18。

《巴伦周刊》认为,目前投资者还没有脱离险境,接下来股市仍会对有关奥密克戎的消息非常敏感。此外,另一个影响投资者情绪的因素是美联储的政策走向,投资者仍应做好迎接波动的准备。

VIX恐慌指数显著上升

《巴伦周刊》的资深主管编辑劳伦·R·鲁布林(Lauren R. Rublin)和副编辑本·列文森(Ben Levisohn)对本周金融市场、行业板块和个股的前景进行了探讨。

一、波动加剧,今年难现“年底上涨”行情

券商AJ Bell分析师拉斯·莫尔德(Russ Mold)说:“我们仍处在猜测奥密克戎的影响究竟会有多大的阶段,在市场试图搞清楚情况之前,万万不可排除股市波动性进一步加剧的可能性。”

《巴伦周刊》指出,奥密克戎带来的不确定性已经是一个很大的利空因素,而现在让股市更恐慌的就是美联储立场的转变。

鲍威尔在上周的听证会上表示,美联储将考虑加快将每月缩减购债规模从150亿美元增加到300亿美元。预计他将在下周的美联储会议上宣布这一决定。就在一个月前,美联储才宣布从11月晚些时候开始逐月减少150亿美元资产购买规模(Taper)。按照这一缩减速度,意味着美联储将在3月中而不是原本计划的6月中结束购债。

上周五公布的数据显示,10月份美国失业率从4.6%降到了4.2%,劳动力参与率升至61.8%。此外,美国供应管理协会(Institute for Supply Management)的非制造业指数升至创纪录的69.1,制造业指数也保持在60上方,预计第四季度美国GDP增幅将达到9.7%。这些都说明经济和就业问题已经不会再对美联储加快收紧政策的步伐构成障碍。

CIBC Private Wealth US首席投资官戴夫·多纳伯迪安(Dave Donabedian)说:“鲍威尔加快收紧政策步伐的倾向非常强烈,这说明一些政策上的改变即将到来。”

德银(Deutsche Bank)策略师吉姆·里德(Jim Reid)指出:“目前投资者处在一个十字路口:虽然市场奥密克戎的担忧略有缓解,但美联储打算加速缩减购债,这二者是背道而驰的。”

《巴伦周刊》认为,这两种趋势对不同类型的股票和指数的意义也不一样。

如果奥密克戎没有人们担心的那么严重,那么经济的表现可能会比预期要好,这对经济敏感型周期股是一个利好,比如道指中的许多股票。但是,利率上升会给高估值股票带来下行压力,其中很多都在纳斯达克上市。

Sevens Report分析师汤姆·艾萨耶(Tom Essaye)说:“接下来纳指的走势可能是看某个交易日里整体股市走势的一个决定性因素,因为市场希望看到科技板块在上周晚些时候暴跌后能够企稳,只要纳指能稳定下来,整个股市就能反弹。”

MassMutual全球投资策略主管克里夫·诺林(Cliff Noreen)说:“市场正在迅速对极高的估值进行重新定价。”《巴伦周刊》认为,对于股市来说,历史上常出现的年底上涨的现象可能不会在今年出现。

二、为加息做准备,从“极其宽松”到“高度宽松”

MarketWatch认为,美联储加速缩减购债规模,是因为做好在必要时加息的准备,因为10月份美国通胀率已经达到 6% 以上的 30 年高位。美联储官员不希望看到购债行为和加息行动撞车——这类似于同时踩油门和踩刹车。

摩根大通(J.P. Morgan)美国国债策略师杰伊·巴里(Jay Barry)和杰森·亨特(Jason Hunter)撰写的研报显示,按美联储最关心的通胀指标——个人消费支出平减指数(PCE)——计算,目前实际联邦基金利率为-4%。

芝加哥商品交易所(CME)的FedWatch数据显示,期货市场目前预计,美联储将从明年6月开始把联邦基金利率从目前的0~0.25%上调25个基点,在明年9月采取第二次加息行动,然后可能在12月采取第三次加息行动。

从现在开始的一年后,联邦基金利率将处在0.75%~1%的区间内。从其他衍生品市场的走势来看,三年后联邦基金利率将达到1.50%左右的峰值,即使通胀奇迹般地回落到美联储2%的长期目标,届时实际联邦基金利率仍然是负值。

《巴伦周刊》指出,由此可以看出,即便加息,未来美联储的政策只是从目前的“极其宽松”变成“高度宽松”。

三、股息变得更重要

美银(Bank of America)近日也做出了2022年美联储采取三次加息行动的预期,该行策略师认为,明年股市将持平,但仍有一部分股票值得买入。

美银美国经济研究负责人米歇尔·迈耶(Michelle Meyer)预计,2022年美联储将加息三次,2023年加息四次,2024年再加息一次。

该行美国股票和定量策略及ESG研究负责人萨维塔·萨勃拉曼尼亚(Savita Subramanian)预计,2022年标普500指数成份股公司的利润将增长6.5%,但该指数明年的点位可能与目前水平持平,到2022年底将保持在4600点左右。

她还预计,未来10年标普500指数的回报率可能为负,股息将成为投资者回报中更重要的一部分。过去100年股息贡献了近三分之一的股市总回报,但萨勃拉曼尼亚认为未来几年这一比例可能会更高。

萨勃拉曼尼亚指出,如果明年加息,成长股将尤其容易受到股市波动的影响。她称,拜登政府的基础设施法案预计将提高美国企业的资本支出,这一趋势的受益者明年可能会有更好的表现。

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:郭力群,编辑:康娟

09:43

09:43

04:50

04:50

06:43

06:43

05:00

05:00

12:05

12:05

10:27

10:27

07:23

07:23

08:15

08:15

06:41

06:41

08:25

08:25