2022-03-25 21:27

扫码打开虎嗅APP

挪威国家主权基金最近公布了2021年度的年报,其在2021年度总体资产回报为14.5%,比基准指数的回报率高0.74个百分点,使其总资产规模达到1.4万亿美元,位居全球众多国家主权基金之首不变。本文从其投资策略、相对回报的原因和对世界的影响力来进行分析。

本文来自微信公众号:大湾区评论 (ID:GBA_Review),作者:谢娜(FCCA,前新加坡公共政策研究院执行总裁,现在为独立分析师),编辑:GBA Review 新传媒,头图来自:视觉中国

挪威国家主权基金的资金来源是挪威政府的石油资源的销售利润收入。每年,这笔收入的一部份都会拿来补足政府的财政开销,如果还有盈余,就会投入到此基金进行长期投资。同样,如果当年的收入还不足以补足政府财政开销,那么政府就会从中提取资金。例如2020年的新冠疫情下,政府就曾取用了一笔资金来应对突发的政府开销。

投资策略

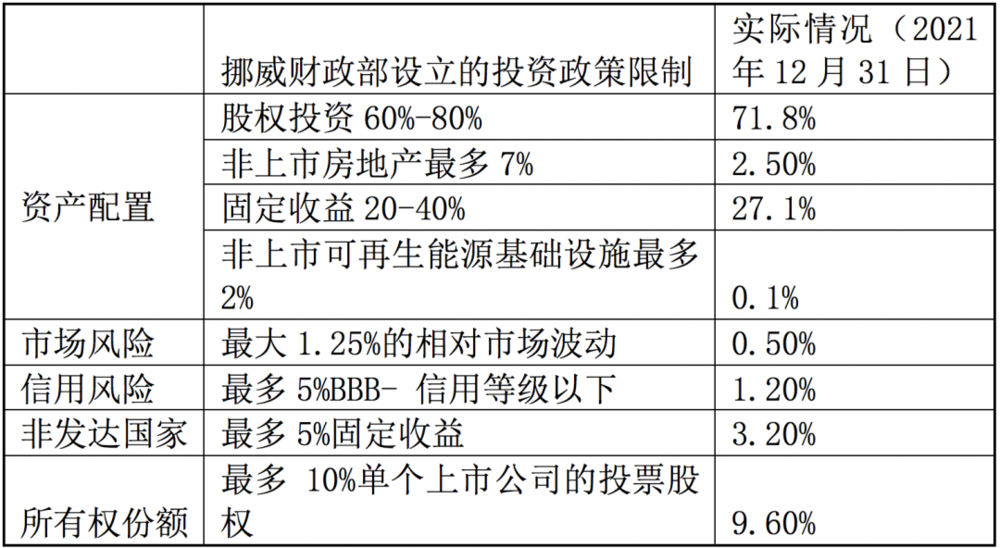

挪威国家主权基金在挪威国家议会立法下,确立其所有权是属于所有挪威的公民,包括现有的公民和以后的未来公民。它的宗旨就是要把国家的不可再生的石油资源转化为可再生的金融资产,福泽后代。该基金由挪威的央行组织专门的管理机构进行管理。如表一所示,挪威财政部对其资产和各种风险配置,以及每个公司最大比例的股权投资的限制和允许的浮动范围,都有所规定和限制。

表一:挪威财政部设立的投资政策限制和实际情况

注:实际资产配置总合超100%是因为包含金融衍生品的风险敞口(来源:挪威国家主权基金年报2021年)

该基金信奉金融市场有效性原则,基本上是按照全球金融市场分布进行总体布局。其主要针对的是全球股权和固定收益市场,由于资产规模过大所造成的非有效性,除特定的实物资产——非上市地产和新能源基础设施,不投资私有股权和对冲基金等另类资产投资。

财政部也规定其所有的投资都必须是海外的,即禁止投资本国市场。这也与其根本的目的相符合:对国内经济自然资源的分散化转移管理。基金的基准配置是70%的股权和30%的固定收益,但在此基础上允许一些小的浮动和改变。例如股权和固定收益都允许上下10%的浮动,同时允许存在小规模的非上市房地产和非上市可再生能源基础设施的投资,并且分别不超过7%和2%。挪威财政部所制定的基准指数是富时全球指数(FTSE Global Equity Index Series)和彭博巴克莱指数(Bloomberg Barclays Indices)的混和指数,其中富时全球指数是针对股权投资部分,彭博巴克莱指数针对固定收益部分,而非上市房地产和新能源基建投资部分则是将因改投而脱售的原有的股权和固定收益资产的表现情况作为投资基准。

在2021年12月31日,该基金的资产分配为:股权71.8%,固定收益27.1%,非上市房地产2.5%和非上市可再生能源基础设施0.1%。其中,在此年度,股权投资取得了20.8%的回报,债券为-1.9%,非上市房地产和非上市新能源基建分别为13.6%和4.2%。取得这些回报的一系列投资策略主要分为三类:基金配置、证券选择和资产管理。这些策略被分别应用在股票、固定收益和非上市房产和新能源资产的具体投资管理上。

相对投资回报来源分析

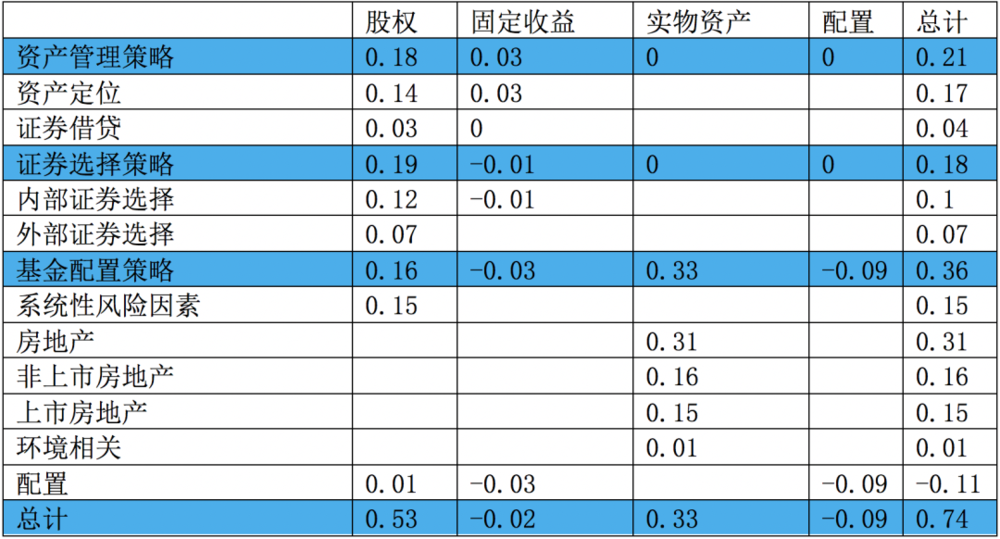

表二:挪威国家主权基金2021年相对回报成份分析(%)

数据来自:挪威国家主权基金2021年报

如表二所示,基金在2021年度取得了相对于基准基金0.74个百分点的相对回报。其中资产管理策略占0.21个百分点,证券选择策略占0.18个百分点,基金配置策略占0.36个百分点。

资产管理策略包括资产定位和证券借贷,在2021年为基金的相对回报率贡献了0.21个百分点。股票的定位策略实施市场被动风险敞口和适度范围内的积极错位配置,以期增加投资回报并降低基金的交易成本。这一策略为2021年的相对回报率贡献了0.14个百分点,其中中国和美国的股票是主要贡献者。对于债券,定位策略为基金的相对回报贡献了0.03个百分点,亚洲、欧洲和北美都有积极贡献。这一策略主要包括不同工具、行业和发行人的相对价值头寸,但也包括与利率、通货膨胀和汇率变动有关的头寸,也有来源于以减少交易成本而实施的过渡交易。证券借贷为基金的相对回报贡献了0.04个百分点。

证券选择策略以公司分析为基础,从而提高回报,其目的是对基金的投资提供深刻的分析和见解,并对于基金作为一个负责任和积极的所有者所做的工作提供支持。这一策略在2021年为基金的相对回报率贡献了0. 18个百分点。其中内部股票选择贡献了0.12个百分点,在金融行业和基础材料行业方面的投资做出了特别积极的贡献,而在电信方面的投资则做出了轻微的负面贡献。外部股票选择贡献了0.07个百分点的相对回报,所有地区都有积极贡献,特别是亚洲。对于债券方面,证券选择侧重于公司债券。这一策略为基金的相对回报贡献了-0.01个百分点。

基金配置策略由一些子策略组成,旨在改善基金对市场和风险的长期风险。这些策略在2021年为基金的相对回报贡献了0. 36个百分点。系统性风险因素则贡献了0.15个百分点,其中小公司和价值型股票带来了积极贡献。

实物资产管理中的房地产部分,在2021年贡献了0.31个百分点的相对回报。实物资产中的环境相关任务是基金配置中的另一项策略。对可再生能源基础设施的投资即为环境相关任务的一部分。此方面的投资为基金的相对回报贡献了0.01个百分点。

在2021年的大部分时间里,该基金的股票比重偏低,债券比重偏高,新兴市场债券比重偏高。新兴市场债券的比重过大,这些成分相对来说是负贡献的。而另一方面,在这一年的大部分时间里,债券组合的期限低于基准指数,这样的配置为基金的相对收益率提高了0.11个百分点,贡献了0.11个百分点的相对回报。

所以总体来说,基金在三个板块即股权、债券和实物资产总共所取得的0.74个百分点的相对回报里,股权所取得的相对回报贡献最高,为0.53个百分点。其中,在资产定位、内部证券选择和系统性风险因素三个方面的策略上,基金表现很好。

对世界经济的影响力

2021年底,仅股权投资部分,该基金投资了9338家公司,高于前一年前9123家,超过其基准指数基金富时全球指数(FTSE Global Equity Index Series)的总共8816家上市公司数目。它在958家公司的持股比例超过2%,在40家公司的持股比例超过5%。同时,它在全球上市公司的平均持股比例为1.3%。该基金的投资横跨70个国家和44种货币。

在债券投资方面,基准指数的债券部分是基于彭博巴克莱指数(Bloomberg Barclays Indices),理论上由1721家发行人的16055个债券组成。而事实上,该基金投资了1365个发行人的5568个债券。该基金还投资了867个非上市房地产和一个海上风电场。

总体来说,基金以1.4万亿美元的投资体量,按全球金融市场分布来进行总体布局,使其资金遍布全球,并为之带来了一定影响力。那么,它是怎么样实现自己的影响力的呢?

首先,深刻介入标准的制定。

2021年,该基金参加了14次与责任投资有关的公共咨询,并与国际组织、监管机构和其他标准制定者保持定期联系。这些咨询涉及的话题,包括良好的公司治理、气候报告和负责任的商业行为。该基金还与气候相关财务披露工作组(TCFD)、国际财务报告准则(IFRS)基金会、欧盟委员会、欧洲证券和市场管理局(ESMA)、英国财务报告委员会(FRC)以及德国和瑞典的国家标准制定者进行了沟通。

其次,对其所投资的公司和市场表达了明确的期望。

公司必须有有效的治理,而基金作为股东的权利必须得到保护。该基金对所投公司提出了八个期望文件,分别是:儿童权利、气候变化、水资源管理、人权、税收透明度、反腐败、海洋可持续性、生物多样性和生态系统。在这一年里,该基金通过与选定的公司接触,评估公司的可持续发展报告,以及支持各种行业倡议,来跟进基金的八个期望文件。另外,该基金支持让公司或投资者一起寻找可持续商业行为的共同标准的倡议。其中,基金支持的倡议着眼于供应链管理和报告等挑战。而当某一行业或价值链上的众多公司面临同样的挑战时,这些倡议效果便能达到最佳。

同时,该基金将环境、社会和公司治理方面的考虑纳入基金的管理,收集关于市场、行业和公司的数据,从而更广泛地了解投资中的风险和机会。这些信息构成了其积极拥有个别公司的出发点。他们在内部数据库中收集公司的可持续发展数据,评估公司的报告,并分析投资组合中公司的温室气体排放情况。他们采取三种主要方法来识别和管理投资组合中的环境、社会和治理风险:第一种是在纳入基金的股票基准之前,对公司进行筛选;第二种是通过事件分析或对特定市场和行业进行更深入的专题分析,对投资组合中的公司进行持续监测;第三种是根据他们的可持续发展预期,对公司进行年度审查。

再者,与公司董事会成员、高级管理人员和专家进行沟通,对公司治理施加股东影响力。

当他们发现一家公司有高风险时,会进行进一步的研究,以评估是否要监测公司、发起对话、投票反对董事会或考虑基于风险的撤资。在对环境、社会和治理风险进行评估后,他们在2021年从52家公司撤资。

其投资规模使他们能够接触到公司的董事会成员、高级管理人员和专家,从而了解公司是如何治理的,以及他们如何解决关键的可持续发展问题。2021年,该基金共与1163家公司举行了2628次会议,并发起了新的对话,讨论碳足迹大的公司的净零目标、与生产商的自然资源有关的风险和机会、消费品生产商的自然资源风险和机遇、网上的儿童权利以及综合石油和天然气公司的气候挑战。他们还继续就水泥和混凝土生产的环境影响、服装业的可持续性、航运业的能源转型和税收管理政策、工业公司的腐败风险、银行对碳密集型产业的融资、钢铁业的低碳转型、欧洲重工业的气候游说等问题进行对话。

该基金在世界各地持有9338家公司的股票。2021年,在11601次股东会议上该基金对116525个项目进行了投票。在投票的决议中,董事选举占了近40%,因为谁在董事会任职是最重要的问题。作为数千家公司的少数投资者,他们将大多数决定留给董事会。他们期望董事会制定战略、监督管理层,并以股东的利益行事。这与良好的公司治理原则是一致的。而对董事会候选人投反对票的主要原因有董事会缺乏独立性,首席执行官和主席的角色相结合,以及董事的工作负担过重等。他们在公开的立场文件中阐述了其对董事的独立性和时间承诺的期望,并与公司分享。近些年来,其针对环境和社会问题的股东决议的数量还在增加。

挪威财政部已经发布了出于道德动机的准则,用于观察和排除基金中的公司,这些准则规定了基于公司产品或其行为的排除标准。该基金不得投资于生产某些类型的武器、以煤炭为基础的业务或生产烟草的公司。根据道德委员会的建议,其业务导致违反基本道德规范的公司也可能被排除在外。2021年,挪威银行执行委员会据此排除了12家公司,对3家公司进行了观察,并决定对1家公司进行积极拥有,同时撤销了对5家公司的排除,并将另外4家公司从观察中移除。

综上所述,挪威国家主权基金通过其良好的治理和优秀的金融管理,使其规模逐年成长壮大。同时,如此庞大的投资体量,对世界的经济也正产生着影响力。相对于政治和军事这样的国家硬实力而言,这一股作为国家资本的软实力,正通过对于世界最微观的经济个体实施着最为平静柔和但又直接的影响力,来改变着这个世界,并努力使其向着符合自己的价值观的方向前进。

本文来自微信公众号:大湾区评论 (ID:GBA_Review),作者:谢娜(FCCA,前新加坡公共政策研究院执行总裁,现在为独立分析师),编辑:GBA Review 新传媒

10:29

10:29

05:26

05:26

06:11

06:11

16:27

16:27

23:15

23:15

26:27

26:27

05:21

05:21

07:07

07:07

04:43

04:43

03:21

03:21