2022-04-22 21:28

扫码打开虎嗅APP

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:周欣瑜,头图来自:视觉中国

3月日元开启快速贬值,连跌13个交易日,从1美元兑115日元一路跌至接近130日元的关口,跌幅超10%。卖出日元成为套息交易中的热门。

日元的崩盘似乎是日本央行的有意放任。

在全球货币紧缩的背景下,日本央行旗帜鲜明的背道而驰。

能带来出口增加还是抑制消费?

贬值从来都是一把双刃剑。

01 欧美向“鹰”,日本向“鸽”

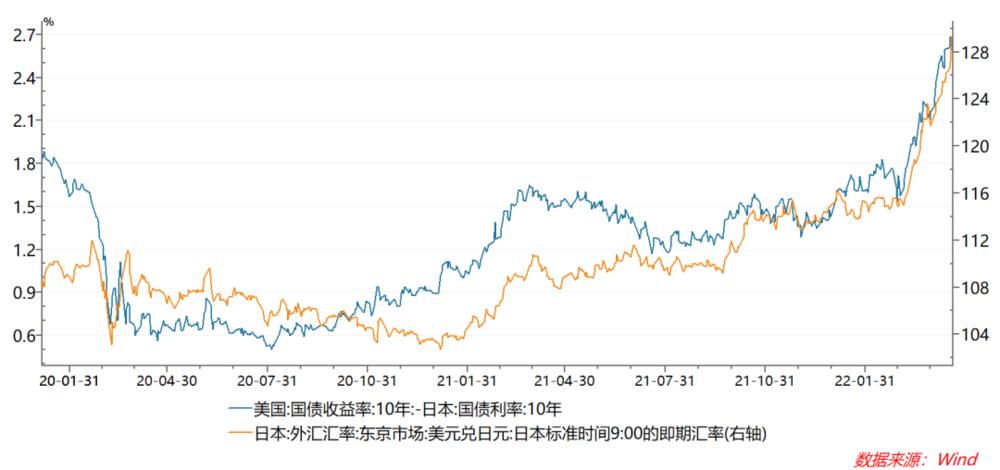

当前日元的快速贬值主要源于货币政策的背离。美欧等发达经济体货币政策加快收紧的同时,日本央行还在扩大超宽松的货币政策。

3月美国通胀攀升至40年的高位,倒逼美联储马不停蹄的加快货币紧缩。5月加息50bp已经成为一致预期,圣路易斯联储行长James Bullard甚至表示,不应该排除加息75bp的选项。与此同时缩表也将快速开启。

然而日本央行的姿态却大相径庭。央行行长黑田东彦还在继续深化鸽派立场。

关于货币政策,黑田认为:“如有必要,将毫不犹豫地加大宽松政策的力度。”

关于近期的通胀上行,黑田认为:“成本推动型通胀的背景下,哪怕实现通胀目标,也不应考虑货币政策正常化。”

关于近期的日元贬值,黑田表示:“这一跌势是相当剧烈的,可能会令企业难以制定商业计划。”但他仍然相信日元走软对整体经济是有利的。

虽然日本央行在3月的议息会议上重申了4月开始减少商票和企业债购买规模。但由于4月以来,日本10年期国债收益率触及其控制区间的上限,央行继续以固定利率购买债券,实施“无限量购买”,并表示会通过新一轮计划外的购债来限制债券收益率的上升。

自从日本进入低利率时代后,套息交易成为影响日元汇率的最主要因素。美日货币政策背离的扩大,造成的后果就是日元成为了适合做空交易的热门货币(外汇交易都成对出现,在买入一种的货币的同时,必然伴随着卖出另一种货币,在欧美央行加快紧缩、利率上行的同时,货币宽松、低利率货币则成为卖出的首选。)

根据中金公司的研究显示,3月以来以卖出日元为基础的所有G10货币的套息交易皆收获了5%以上的收益。美日利差和美日汇率也表现为显著挂钩。

02 贬值是无奈还是放任?

日本央行在全球紧缩的背景下,旗帜鲜明的背道而驰,似乎有意放任贬值。借此降低出口价格,使得日本产品在国际市场上更具竞争力,从而促进贸易回归顺差。

但日元贬值同时也会导致国际购买力下降。这对于能源、食品对外依赖度高达90%和60%的日本来说,输入型通胀加剧将对最终消费形成冲击。

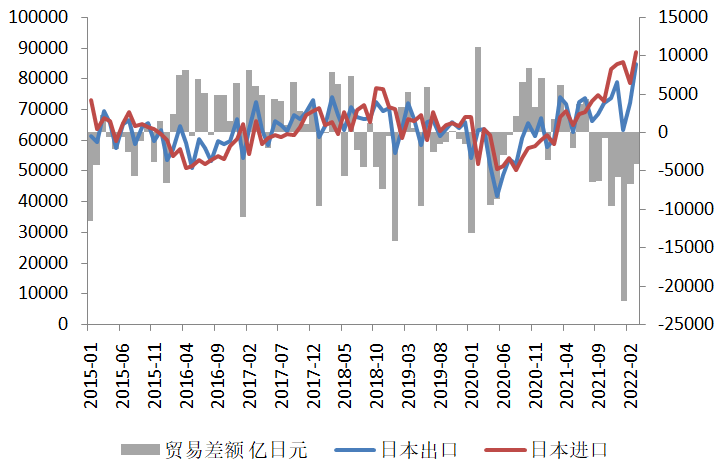

同时日本央行坚持宽松也是无可奈何之举。消费压力剧增,私人投资增速趋零,进出口连续7个月逆差导致日本实际经济增速接近衰退边缘。

在日元汇率的分析框架中,除了套息交易,日本的进出口贸易也是非常重要的影响因素。2013年至2015年期间,虽然美日利差维持低位,但日元却走出单边贬值趋势。主要是由于2011年东日本大地震后日本产业链受损,出口下滑,导致日本持续超过30年的进出口顺差转为逆差。其后,由于福岛核电站泄露事故影响持续发酵,日本大部分核电站被迫关停,为了弥补电力缺口,日本不得不大量进口化石燃料重启火力发电,使贸易逆差进一步扩大,也让日元持续承压贬值。

随着去年下半年全球通胀和能源价格高企,日本自去年8月起再度进入连续逆差时期,前六个月逆差合计达到4.9万亿日元。而在俄乌冲突升级之后,能源价格的飙升使得未来日本的逆差将进一步恶化(日本的能源进口价格普遍落后于国际油价约2个月),也成为推动日元贬值的重要因素。

为此,日本当局似乎有意放任日元贬值来增加出口,减少进口,促使贸易回归顺差。

从日本出口产品构成来看,汽车及零部件、集成电路、半导体机器制造业等是传统的支柱产品。自2021年一季度后,受益于全球相关产业的景气,日本出口强劲增长,增幅维持在10%以上。

然而,日本的出口处于产业链下游,贬值虽然有益于增加出口量,加大出口替代,以及增加利润,但是受制于原油、煤炭、铁矿、电力等上游大宗商品价格的大幅上行,贬值带来的大部分受益可能被进口成本的上升所侵蚀。同时食品等必要消费也是日本的重要进口组成部分。

日本能源和粮食的整体对外依赖度分别高达90%和60%,因此日元贬值将带来进口价格提升,输入型通胀将对最终消费形成冲击。

因此,最终逆差收敛不可避免的会以牺牲消费和出口商增量不增利来达成。

同时日本央行的宽松立场也确实无可奈何。

3月议息会议上,日本央行提到“私人消费的回升已经停止”。日本的私人消费大约占到了整体经济的50%。收入方面就业和薪资市场并不景气,失业率仍高于疫情前水平,家庭实际收入增幅连续3个月回落跌至负增长。支出方面核心CPI增速有望“跳升到”1%。其中,粮食肉菜涨幅均在2%-5%以上,必要消费品上涨3%,而电力燃气涨幅达到16%-19%,消费压力剧增。而日本的私人投资增速在去年底已趋向于0增长。进出口又是连续7个月逆差。

3月16日日本本州岛东岸发生7.4级地震,其附近聚集了众多日本科技公司,瑞萨电子、索尼、信越化学、SUMCO、东芝等都设有生产基地,部分工厂因地震停工,或将再度挫伤贸易出口。

2021年底日本实际GDP同比已跌至0.4%,徘徊在衰退边缘,也使得日本央行不得不与全球背道而驰的坚持宽松。

03 央行干预?同样面临“不可能三角”

日本央行虽然外汇储备充裕,但干预外汇总是难逃“不可能三角”的制约。仅限于“口头干预”的可能性最高。

相比汇率干预,我们更应注意日本货币政策边际变化、美日利差趋势和全球增长压力的显现。

随着日元贬值加速,日本当局会否干预也成为市场关注的重点。

日本目前的外汇储备约为1.35万亿美元(172万亿日元),实施买入日元的外汇干预能力较强。然而央行想要维持汇率稳定总是难逃“不可能三角”的制约,也就是当一国想要保持货币政策独立的同时又想稳定汇率,就会导致更大规模的资本流出,从而进一步对汇率带来压力。日本也不例外,从历史上来看,汇率干预很难单独达成效果。

1997年12月美日汇率突破130大关,日本政府当月外汇干预约1万亿日元,短期内取得一定成效。但次年4月美日汇率再度突破130大关,当月日本政府实施近3万亿日元规模的买入日元外汇干预操作,但仍无法阻止美日汇率的升势。6月美日汇率突破140大关。

结合日本当局仍在一定程度上放任贬值,所以仅限于“口头干预”的可能性最高。从日本惯例“口头干预”的话术来看:表示目前的日元贬值已是不可容忍的投机行为;贬值不再反应基本面且有损国家利益;以及表示将采取适当行动或与美国就汇率问题进行沟通等措辞时,显示贬值的幅度已经开始触及当局的“不舒适”尺度。

相比汇率干预效果有限同时治标不治本,我们更应注意的是造成日元贬值的本质,也就是货币政策方向边际变化的可能性。

由于当前全球通胀和紧缩的背景,债券收益率共振上行已成趋势,日本央行要维系10年期日债收益率上限将日渐困难。叠加当前日本的通胀压力也在日趋加重,虽说在日本难以看到加息,但是依然存在扩大10年期日债利率控制范围的可能性,一旦央行放开10年期日债利率控制的幅度,将对日元汇率带来明显的提振。

而另外一个扭转日元汇率的重要因素,是全球的焦点从当前的通胀转向滞胀或衰退。

3月俄乌冲突将欧美的通胀推向高潮。理论上美国的通胀同环比增速将在3-4月见顶,而欧洲的通胀相对滞后将在三季度见顶。

若不出现通胀失控的事件(如疫情再度爆发或能源危机显著升级等),随着通胀峰值的到来,美债利率高点也将逐渐显现。未来发达经济体的增长压力将逐渐显现,(近期IMF已大幅下调了今年全球主要经济体的实际增长)从而带动美债收益率回落。

数据来源:IMF 华创证券

那么,美日利差趋势性改变和增长压力的显现将促使日元“避险属性”的回归。

这是因为日元作为主要的套息货币,当经济繁荣过热时,日元负债被大量投入高息市场获得高额收益。而当经济进入衰退或危机爆发,由日本流入高息市场的套息交易平仓,使日元升值,日元的套息交易将出现逆转,从而带来日元 “避险属性”的回归。

另外,日元的暴跌从机制上来说与新兴市场国家的“汇率危机”并不相同。新兴市场汇率危机更多是基于资本流出,而日元的暴跌更多是基于货币政策独立性和套息交易。

但我们不能忽视的一个共同源头在于,随着美国加快紧缩和美元回流,越来越多国家的经济弊端会逐渐暴露,暴跌的日元不会是最后一个。

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:周欣瑜

11:23

11:23

10:03

10:03

06:53

06:53

09:27

09:27

06:29

06:29

40:42

40:42

08:46

08:46

12:31

12:31

04:46

04:46

12:22

12:22