2022-07-27 09:21

扫码打开虎嗅APP

本文来自微信公众号:王剑的角度(ID:wangjianzj0579),作者:国信证券分析师田维韦、王剑、陈俊良,原文标题:《【国信银行】利率市场化后美国银行业负债变迁》,头图来自:《大而不倒》剧照

1970年代利率市场化以来美国商业银行负债结构变迁主要经历了两个阶段:

第一阶段:

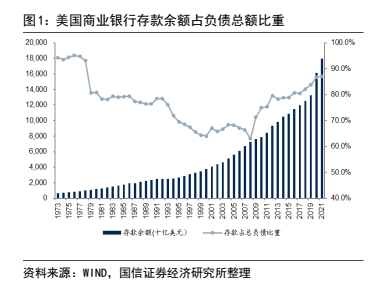

1970年代美国存款占总负债比重维持在90%以上,1978年至2008年存款比重趋势性下行。美国利率市场化初期,1970年代存款占总负债的比重稳定在93%~95%的高位,1978年开始存款占总负债比重趋势性下降,降至2008年末的63.0%。

美国存款比重持续下降:一方面是受到美国居民投资渠道多样化的冲击,如1978年开始美国货币市场基金出现爆发式增长,对存款有较大的替代作用,居民的储蓄率大幅下降。

另一方面是利率市场化后银行间市场融资更加便捷,同时开启混业经营后美国非信贷类业务快速发展,因此美国商业银行加大了借入资金、交易负债和次级债务等相关融资规模,带来存款比重有所下降。

第二阶段:

2008年次贷危机以来,存款占总负债比重持续提升,提升至2021年末的87.1%。次贷危机后居民资产大幅缩水且风险偏好持续下降,导致居民更愿持有低风险的存款资产,居民储蓄率持续提升。

另外,次贷危机后监管机构加大了对美国商业银行创新业务的监管,促使美国商业银行回归传统业务,因此商业银行通过非存款方式融资的需求下降。

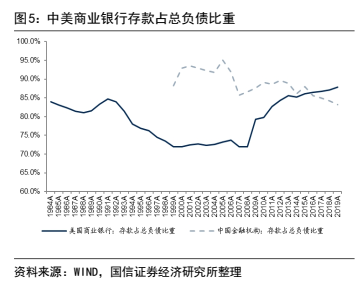

整体而言,美国商业银行负债结构变迁主要受到银行负债成本、资产端资产配置行为、经济形势等多因素共同作用。与我国商业银行相比,长期以来美国银行存款增速以及占总负债比重都不及我国,这与我国间接融资体系以及居民高储蓄意愿等因素相关。

但近年来随着我国存款利率市场化不断提升以及居民投资渠道多元化,我国商业银行存款增速以及占总负债比重均持续回落,已低于美国商业银行存款比重。

因此,我国商业银行当前面临着1970年代以来美国商业银行面临的存款流失和利率市场化后存款成本上行的压力。

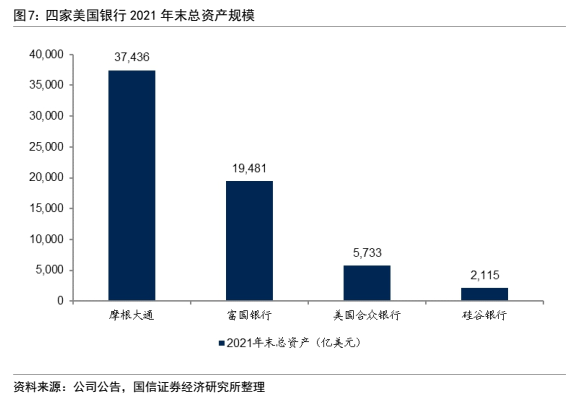

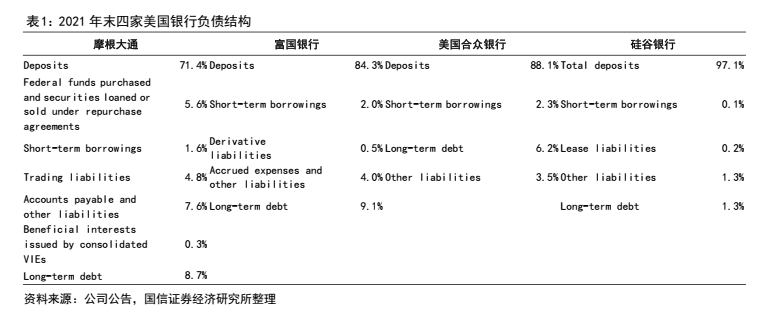

我们主要选取摩根大通、富国银行、美国合众银行以及硅谷银行四家代表性银行为样本,分析不同类型银行负债结构。

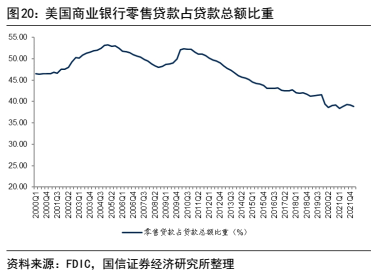

2021年末四家银行总资产规模分别为3.74万亿美元、1.95万亿美元和0.57万亿美元和0.21万亿美元。从四家银行2021年末负债结构来看,存款是美国银行业负债的核心部分,且规模越小的银行存款比重越高。

2021年末摩根大通、富国银行、美国合众银行以及硅谷银行存款占总负债的比重分别为71.4%、84.3%、88.1%和97.1%。

(1)美国存款账户类型

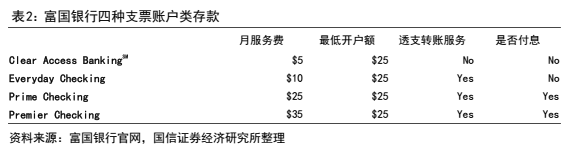

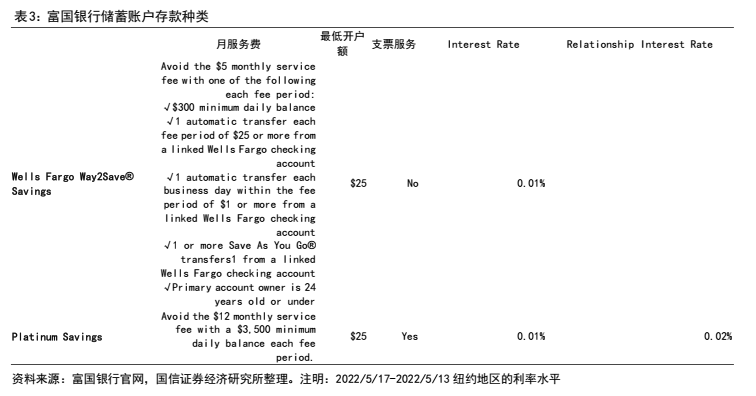

美国商业银行存款账户主要分为支票账户(Checking Account)、储蓄账户(Savings Account)和定期存款账户(Certificate of Deposit)三种,其中一些银行会将储蓄账户和定期存款账户链接在一起。

各类账户体系下又会推出多种存款产品,产品构成要素主要包括期限、利率、最低开户存款额、账户日均余额/联合账户余额、服务费用(优惠或者惩罚)、账户管理费等,这与我国存款产品体系仅期限和利率两个核心构成要素形成鲜明的对比。

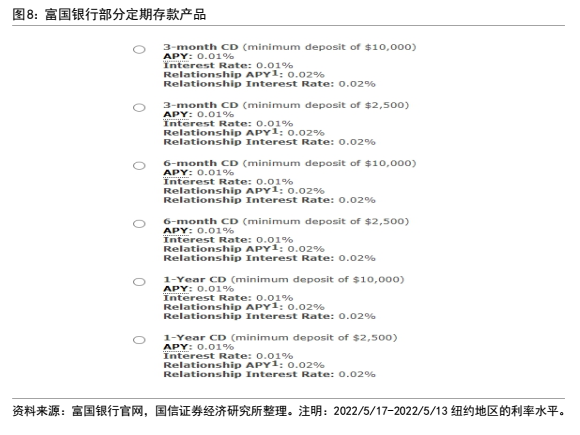

以富国银行个人存款账户为例:支票账户类存款就包含四种,分别是Clear Access BankingSM、Everyday Checking、Prime Checking、Premier Checking。储蓄账户存款种类包含两种,分别是Wells Fargo Way2Save® Savings和Platinum Savings。定期存款账户(CD)根据账户余额和期限设计了多款产品。

按照监管要求,美国存款账户则被划分为交易账户和非交易账户,其中交易账户主要包括活期存款账户,该类账户主要是为了签发支票,不支付利息或者利息非常低。非交易账户包括定期存款账户和储蓄存款账户,该类账户一般不能直接签发支票,是客户为获取利息收入或存取资金的安全方便等目标而开设的账户。

交易账户和非交易账户的关键区别在于是否存在支取或转账限制,其中,交易账户不限制客户支取或转账,但大多不支付利息;而非交易账户存在法定的支取或转账限制,其中定期存款必须设置提前取款支取罚金,储蓄存款仅提供有限的转账次数。

以富国银行个人存款账户为例,期限少于3个月的定期存款提前取款罚金为1个月利息,期限在3~12个月的定期存款提前取款的罚金为3个月利息,期限在12~24个月的定期存款提前取款的罚金为6个月利息,期限在24个月以上的定期存款提前取款的罚金为12月的利息。

(2)美国存款结构与MMDAs的创新

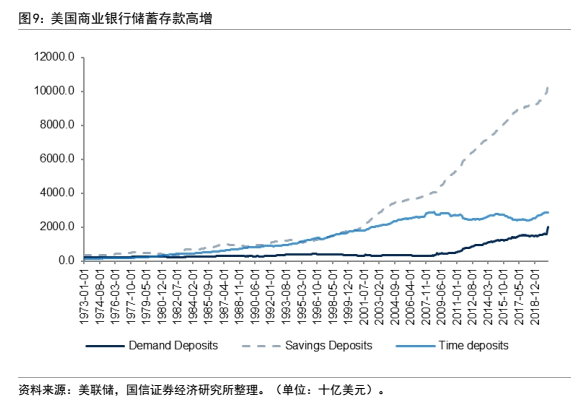

根据美联储统计,2020年4月末美国活期存款余额2.0万亿美元,储蓄存款余额10.7万亿美元(根据2020年美联储发布的存款准备金要求最新规则,商业银行将之前某些划分在非交易性存款账户的储蓄存款重新分类为交易性活期存款,美联储不再披露相关数据),定期存款余额2.8万亿美元。

其中储蓄存款自1980年代以来持续高增,尤其是2008年次贷危机后增速进一步抬升,定期存款增速则呈现持续下行的态势,活期存款自1980年代到2008年期间呈现小幅扩张态势,但2008年后活期存款增速大幅抬升。

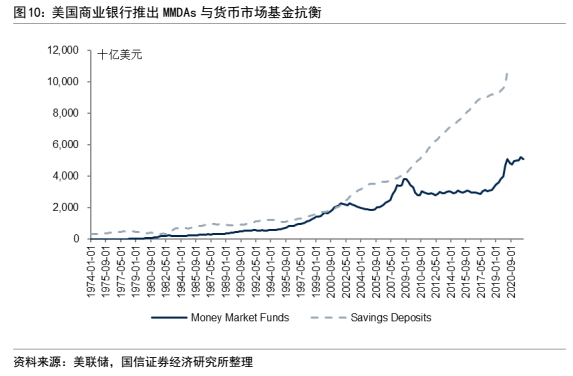

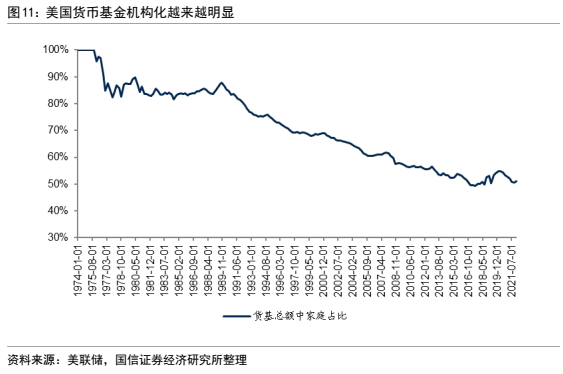

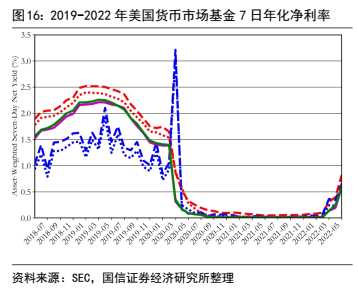

美国储蓄存款余额中货币市场存款账户(MMDAs)比重处在高位,商业银行创设MMDAs主要是为了应对货币市场基金(MMF)的冲击。美国国会于1970年取消了“Q”条例中关于10万美元以上存款利率最高限制的规定,但却造成对存款小户的利率歧视,1972年美国第一只货币市场基金应运而生。

20世纪70年代末,由于连续几年的通货膨胀导致市场利率剧增,货币市场工具如国库券和商业票据的收益率超过了10%,但由于美国Q条例对存款利率上限修是一个循序渐进的过程,因此改革进程中存款仍然受利率上限的限制,于是出现储蓄存款不断流向货币市场基金的现象,货币市场基金从1977年的不足40亿美元跃升到1982年三季度末的约2400亿美元。

除了储蓄替代功能,支付功能创新对于货币基金市场的繁荣一样功不可没,著名的富达基金在1974年就率先推出了可以开支票的货币基金,开创性的增加了货币市场基金的支付功能。之后货币市场基金发展到可以即时赎回、即时到账,且投资者还可以直接支付消费账单,通过ATM提取资金等。

2008年末货币基金规模高达3.83万亿美元,2022年一季度末达到5.09万亿美元。

货币市场基金爆发式增长给商业银行存款稳定性构成了巨大冲击,这也进一步推动利率市场化进程不断加速,存款产品创新也层出不穷。

1980年《存款机构放松管制和货币控制法案》决定设立存款机构自由化委员会(DIDC),并明确提出在6年内逐步取消存款利率上限管制Q条例。随后,美国国会于1982年10月通过《加恩-圣杰曼存款机构法案》,该法案授权存款机构可以为客户开立货币市场存款账户(MMDAs)和超级可转让支付命令账户(DIDC),这两种账户可进行转账和签发支票,且不受存款利率的限制,以期与货币市场基金类似并形成竞争,推动解决利率双轨制问题。

1982年12月,MMDAs正式诞生,该账户具有四个主要特点:

第一,没有利率上限。银行参照货币市场利率自行决定MMDAs定价水平,可以提供高于传统存款产品、更为市场化的利率。MMDAs利率与货币市场基金利率相当,高于一般储蓄存款利率。

第二,属于储蓄存款,受到存款保险的保护,安全性高于货币市场基金。MMDAs是法定范畴的储蓄存款并且纳入核心存款监管,且受到存款保险的保护,安全性高。2008年金融危机后,MMF出现大规模的赎回,而MMDAs的高安全性使得其规模大幅扩张,拉开了与MMF的差距。

第三,无需缴纳存款准备金。MMDAs根据《联邦储备法案》的标准划入非交易账户,而《联邦监管法典》规定非交易账户无需缴纳存款准备金。

第四,具备支付和转账功能,流动性好。MMDAs最初规定了最低2500美元的账户余额,每个月最多6次转账(其中不超过3次支票转账);随后1986年,最低账户余额被取消;1988年,每个月不超过3次支票转账的要求被取消。随着最低账户余额和支票转账次数限制的取消,MMDAs的交易和转账功能进一步增强,流动性不亚于MMF,在ATM取款等方面的便利性还要强于MMF。

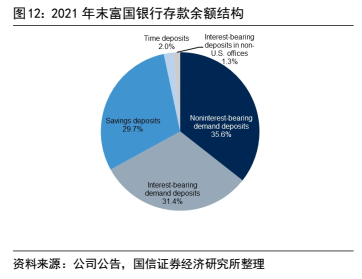

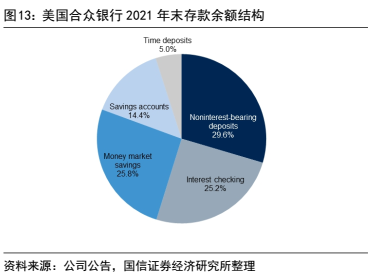

以富国银行和美国合众银行为例,两家银行活期存款(包括非计息活期存款和低息活期存款)和储蓄存款(MMDAs)比重超过90%。

2021年末富国银行存款结构:非计息存款比重35.6%、计息活期存款比重31.4%、储蓄存款(包括MMDAs)比重为29.7%,定期存款比重为2.0%,其他存款比重为1.3%。

2021年末美国合众银行存款结构:非计息存款比重29.6%、计息支票账户为25.2%、MMDAs比重为25.8%、其他储蓄存款比重为14.4%、定期存款比重为5.0%。

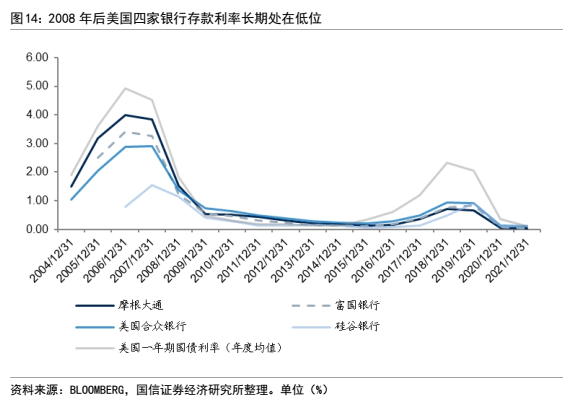

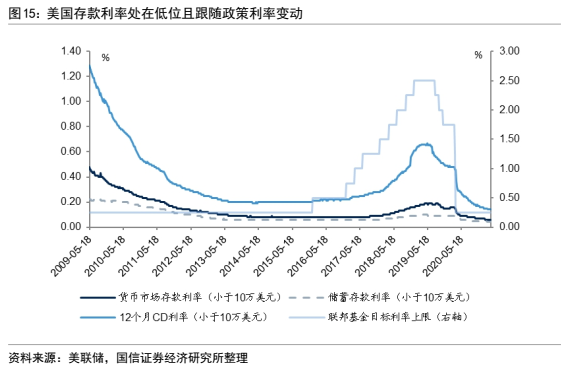

2008年次贷危机后美国进入低利率环境,存款成本长期处在低位。美国利率市场化程度高,存款利率跟随市场利率变动,同时,由于美国存款中包括大比例的不计息活期存款和低息活期存款,因此次贷危机后美国存款成本处在低位。

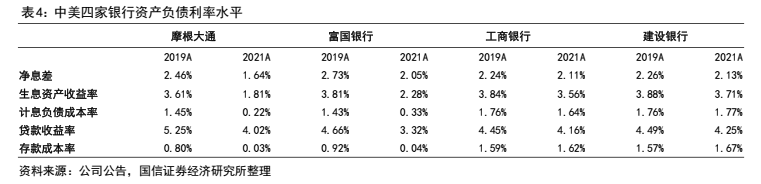

以摩根大通、富国银行、美国合众银行和硅谷银行为例,2008年次贷危机后美国实施零利率,且同步实施四轮量化宽松政策(QE),四家银行存款成本也大幅下行,2015年末四家银行存款成本分别降到0.13%、0.11%、0.21%和0.06%。

2015年底至2018年美国进入加息周期,四家银行存款成本也跟随上行,2018年末四家银行存款成本分别提升至0.72%、0.77%、0.94%和0.48%,但仍处在低位。

2020年疫情冲击后美国再次实施零利率,且实施无限量的量化宽松政策,美国四家银行存款成本也基本降到零利率,2021年末四家银行存款成本分别是0.03%、0.04%、0.10%和0.14%。

MMDAs的推出看似在一定程度上抬升了存款的利率(MMDAs利率高于其他储蓄存款利率),但由于对货币基金产生了较强的替代作用,MMDAs重新把银行融资链条从“客户—货币市场基金—银行”缩短为“客户—银行”,货币市场基金压缩又相应减持了大额存单,资金直接以低息的MMDAs形式流入银行,这在一定程度上降低了银行存款综合成本。

因此,MMDAs不仅实现了存款利率与货币市场利率的有效联动,还对稳定存款成本和避免存款流失起到了重要作用,是美国利率市场化进程中的关键一步。

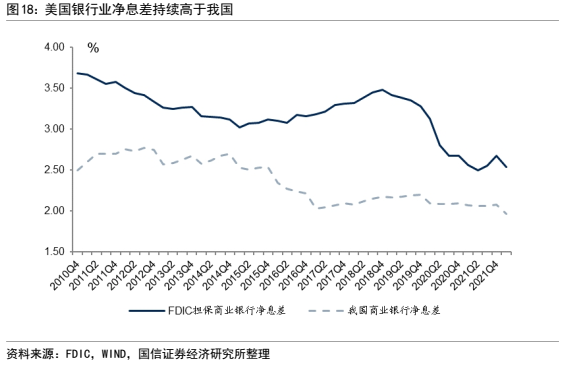

美国商业银行净息差长期高于我国银行业净息差,即使2008年次贷危机后以及2020疫情后美国实施零利率政策,同时还采取了大规模量化宽松政策,美国银行业净息差依然处于较高水平。

我们认为在低利率市场环境中美国商业银行净息差让保持较高水平很重要的一个原因,就是美国存款利率市场化程度较高且美国存款产品丰富,因此美国存款利率跟随市场利率变动。

同时,由于美国非计息活期存款以及低息的活期存款比重较高,因此低利率环境下存款成本处于低位,如上文描述的摩根大通、富国银行、美国合众银行和硅谷银行2021年存款成本基本上接近零利率。

我国存款虽然已经完成利率市场化,但多因素制约下存款成本刚性仍比较强,与市场利率相关度明显低于美国。另外,我国金融市场不发达且居民储蓄意愿较高,因此我国存款结构中定期存款比例较高,这也带来我国存款成本处在较高水平的情况。

美国商业银行净息差长期高于我国另一个重要的原因:即美国贷款收益率在低利率市场环境下仍处于较高水平,体现了美国资产端定价能力较强,是美国商业银行核心竞争力之一。

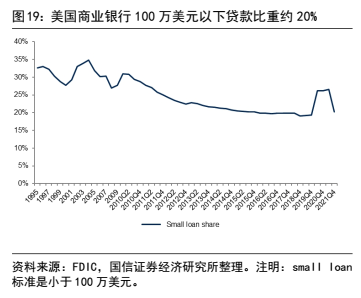

第一,美国商业银行信贷投向中小企业和个人贷款的比例高于我国。这与美国直接融资体系(大中型企业融资以直接融资为主)以及消费主导的经济体系相关。

第二,美国商业银行市场化程度更高,因此拥有较强的资产端定价能力。一方面也是取决于美国的经济体系,另一方面美国商业银行竞争激烈,经历了多轮倒闭潮后银行的经营能力进一步增强。

借鉴美国商业银行经验,我国存款利率市场化改革需要进一步深化,配合利率市场化进程商业银行需要积极创新适合我国的存款产品和服务,未来我国商业银行存款结构和成本都有较大改善的空间。

另外,市场担忧我国未来如果进入低利率市场环境,商业银行净息差会大幅下行至低位,但从美国商业银行来看,低利率市场环境不一定意味着低息差,只要经济仍有增长动能,以及银行具备较强资产负债经营能力,低利率市场化环境中银行也能保持较高的净息差。

目前我国处在经济转型升级的攻坚期,转型效果显著,我们认为我国经济未来仍能实现较好增长,因此我国银行净息差也有望保持在不错的水平。

短期来看,6月社融和信贷实现高增,信贷结构也得到优化,表明实体经济边际回暖,预计2022年下半年银行板块估值将随宏观经济企稳改善有所提升,维持行业“超配”评级。

本文来自微信公众号:王剑的角度(ID:wangjianzj0579),作者:国信证券分析师田维韦、王剑、陈俊良