2022-09-05 20:09

扫码打开虎嗅APP

本文来自微信公众号:家办新智点 (ID:foinsight),作者:foinsight,原文标题:《揭秘对冲基金的生命周期:第一阶段最值得家办关注》,题图来自:视觉中国

对冲基金也有“生老病死”。

一只老牌对冲基金“衰落”之后,年轻投资人往往会选择出走并自立门户,掀起一波新兴对冲基金诞生潮……周而复始。

因此,对投资人尤其是家办而言,选择对冲基金时,了解对冲基金经理的历史和发展阶段,就显得尤为重要。没有一家对冲基金能够穿越生命周期而永存。然而,投资人在投资对冲基金时,却很少花时间思考对冲基金的生命周期。

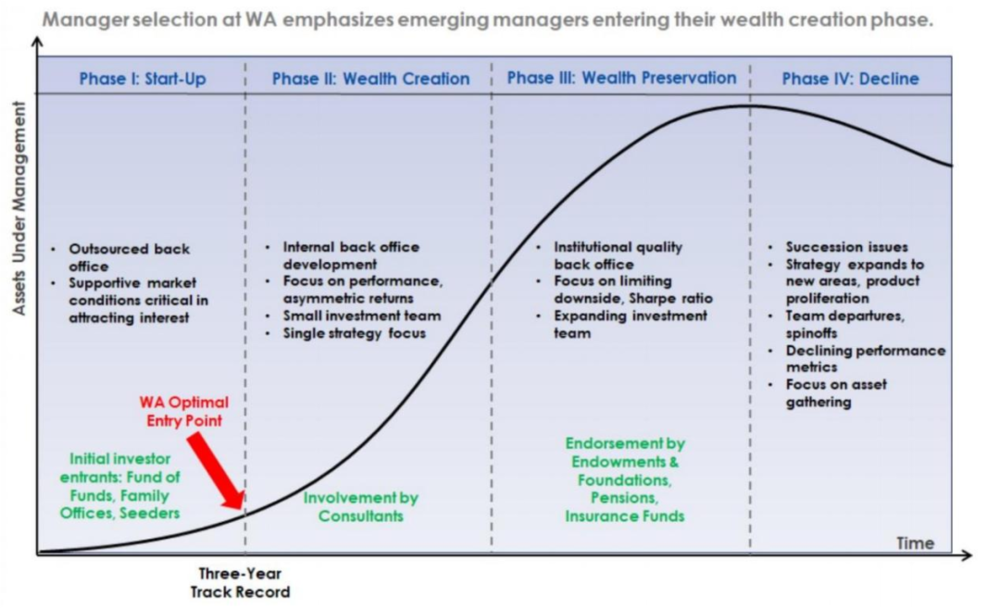

通常而言,对冲基金的生命周期可以分为四个阶段:启动期、财富创造期、财富保存期和衰落期。如图所示。

本文详细阐述了对冲基金的四个不同阶段,以帮助投资人提前发现一些黑马基金。

一、第一阶段:启动期

初出茅庐、“饥肠辘辘”的新兴对冲基金经理第一次挂起了自己的招牌,他们铆足劲儿以期望证明自己。

其实,很多新兴基金经理都很有吸引力,他们可能是来自于某个成熟对冲基金的明星分析师。当他们创立新基金时,往往希望复制自身过去的成功经验,同时由于基金处于新创立的阶段,基金管理规模相对较小,因而足够灵活。

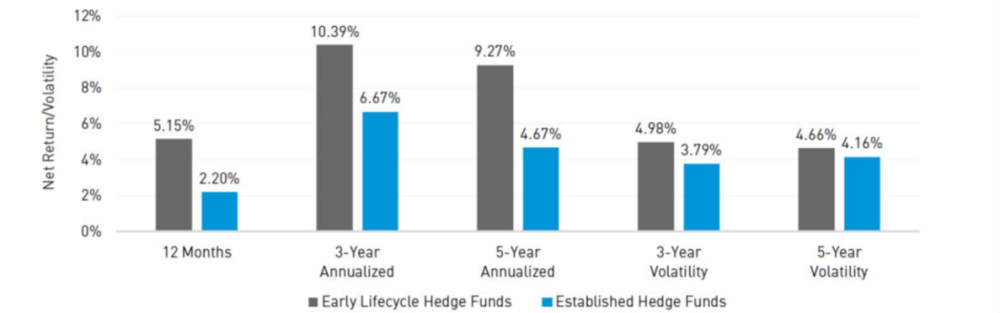

此外,相关数据也证实了,相较于成熟对冲基金,很多新兴的对冲基金,在其发展早期能够提供更高的回报。另类资产数据提供商Preqin最近对近1600只对冲基金进行了一项研究发现,自2012年以来,新兴对冲基金(定义为成立时间不到三年的对冲基金)的年收益率一直比更成熟的对冲基金基金高出近4%。该分析证明了,识别和投资新兴经理人,对投资人来说极具诱惑力。

图1也进一步证实了这一点。如图显示,在三年和五年的年化基础上,新兴基金经理的年化回报率分别比成熟基金经理高出3.7%和4.6%。这一表现优势是在风险略高的情况下实现的——波动率仅比同一时期的成熟经理人高1.2%和0.5%。

图1:2012年~2019年新兴对冲基金与成熟对冲基金的统计表现

*资料来源:Preqin,2012年1月至2019年6月的数据

此外,图2所示的2012年1月至2019年6月期间的年回报率也显示了新兴基金经理的回报表现,优于成熟基金经理的回报表现。

图2:2012年~2019年新兴对冲基金与成熟对冲基金的年度表现

*资料来源:Preqin,2012年1月至2019年6月的数据

新兴基金经理不仅表现出色,而且2018年在市场经历了巨大震荡的情况下,新兴基金经理在资本保护方面也做得更好。

当然,这些观察结果并不是为了让投资人少投资成熟的对冲基金,而是为了强调,投资人能够通过投资新兴对冲基金获得更高额的回报。投资人可以构建一个动态的对冲基金策略,其中可分比例投资成熟和新兴的对冲基金,以获得高收益高风险和稳健性的平衡。

总部位于伦敦的金融服务咨询公司Capco对过去20年100家破产的对冲基金研究发现,超过50%的对冲基金失败仅仅是由于操作风险,而不是投资风险。大多数投资人在选择对冲基金时,更关注管理、战略和业绩记录,而较少关注业务运营等方面。

在成立一家对冲基金前,很少有人能够意识到,在高度竞争的环境中募集资金有多么困难。因为对对冲基金创始人而言,他不仅需要成为一名优秀的投资人(管理基金)、一名优秀业务经理(管理业务),而且还需要成为一名优秀的营销人员(募集资金)。

一家新兴的对冲基金,需要由经验丰富的核心团队付出大量的时间、资本和耐心,不仅需要精通投资,还需要精通运营与管理。然而,新兴管理人的资产水平往往不足以建立世界级、“机构级”的运营基础设施。

除此之外,一些新兴基金在成立之初,并没有考虑到未来随着业务的增长,需要采取何种谨慎措施来应对业务规模扩大带来的影响。当然,某些基金在发展到一定阶段时,在资产管理规模增长的同时,也成功实现了业务的稳健增长。但资产管理规模和高业绩,两者的平衡有时确实是个棘手的问题。

如果一家对冲基金,在成立之初并没有设立一个正确的结构,未来可能会为之付出极为惨痛的代价。因此,我们经常看到,在一家对冲基金的初创阶段,往往会将其后台业务外包,将后台职责委托给各个领域的专业人士,而基金经理则主要专注于做投资业务。

许多对冲基金在启动时,没有足够大的资产管理规模来支付管理费,也常常不被投资人所信任。而市场上往往会存在一个由战略投资人组成的生态系统,他们经常在对冲基金的初始阶段参与投资。

一家处于初创期的对冲基金,通常会吸引三种类型的初始资金投资人:种子投资人、对冲基金母基金、家族办公室,不过吸引三者的原因各不相同。

种子投资人:

对冲基金种子投资人,往往会给新兴对冲基金提供早期资本,在其发展中发挥着重要作用。然而,与其他投资人不同的是,种子投资人的回报潜力大于其他投资人。因为作为其愿意承担创业风险和做出早期承诺的交换,种子投资人可以获得对冲基金一部分收入(管理人管理和绩效费的一定百分比)。投资对冲基金是一个较为成熟的行业,有许多团体只专注于对冲基金种子投资。

然而,值得注意的是,大型的种子基金可能不是最为优质的资金,因为如果一只对冲基金不能很快成功,种子基金可以突然赎回他们的资本,而这很可能将对冲基金置于绝境。

对冲基金母基金(FoHF):

对冲基金母基金,是专门投资对冲基金的基金。FoHF是投资于单个对冲基金的集合投资工具,旨在通过专业的组合管理和风险管理控制技术、优中选优,分散单一投资策略、单一风格、单一基金管理人的管理风险,获得长期稳定的投资回报。

对冲基金母基金倾向于采用低风险策略,以提供高夏普比率,不过这通常以牺牲更高回报为代价。不过,FoHF结构允许灵活的分配者与新兴管理人一起承担部分风险。目前,市场上仍有少数成功的FoHFs存在,但在过去十年中该行业一直处于收缩状态。

家族办公室(FO):

家族办公室往往服务于超高净值人群。

许多家族会专门聘请负责财富保值增值的专业人士来打理家族财富。虽然一些家族传承了好几代,财富管理策略相对保守,但一些新富人群的财富管理风格更激进,更具创新性和前瞻性,也更愿意投资早期的对冲基金管理人。

更为重要的是,一些家族办公室为了应对高额的税收,会比一些机构投资人更追求高回报。由于大多数新兴对冲基金规模较小,收益较高,因而家族办公室也认识到需要尽早寻找到具有潜力的对冲基金经理合作。

根据对战略、地域、资产规模和成熟度的研究发现,一家对冲基金在成立的第一阶段和第二阶段的交替点,往往是投资人最佳的投资时点,因为通常这一阶段,偏黑马的对冲基金尚未被更广泛的投资人发现,此时,对冲基金可能仍在加强基础设施能力建设。

二、第二阶段:创造财富期

当一家初创的对冲基金经历了一系列成长的烦恼,通过专注于投资获得了三年及以上的良好的业绩回报后,他们便渡过了所谓的关键时期,该基金也将不再被视为初创企业。

其实,三年回报率的成绩仍然不够显著,因此投资人在此阶段更应该关注对冲基金的战略规划。许多投资人低估了早年运气和有利市场条件对一家对冲基金早期发展时所起的作用。例如,在价值投资目前如此不受欢迎的情况下,一位新的价值导向型的基金经理,几乎不可能在创造惊人业绩的同时,吸引大量投资人。

不过,总的来说,成功的管理人在这段时间内,管理的资产规模可能达到临界点。投资团队通常保持专注,规模较小。而且,在实现盈亏平衡(即能够支付所有运营费用)后,他们能够对运营进行微调,并进一步加强后台运营,这是一个关键节点。除绩效以外,机构运营的基础设施也是吸引投资顾问兴趣的关键。

许多机构投资人都会聘请投资顾问,而这些投资顾问常常被视为“守门人”,会在对冲基金投资的“不透明”世界中导航,为资产配置者提供投资建议。因此,对许多对冲基金经理来说,为了获得这些有价值的客户,讨好投资顾问是一种不懈的追求。投资顾问会通过严格、广泛、漫长的筛选,列出一个独家推荐名单。这是一个令人垂涎的奖项,它决定了对冲基金能否有机会进入到客户的投资组合中。

三、第三阶段:财富保护期

经过几年的发展,对冲基金已经在市场上站稳了脚跟,此时它已投入了大量时间和资金,拥有了一个机构级的后台,也不再存在运营难题。

同时,投资团队已由一名投资组合经理和两名分析师扩展到更高层次的组织结构,包括高级分析师、初级分析师和研究助理。此时,对冲基金投资组合的广度进一步扩大,不过这也导致一个问题——基金经理变得更像是一个管理者,与基础投资组合的接触越来越少。

更重要的是,作为对冲基金的管理人,需要努力保持其投资人的基础和资金规模,并且持续关注下行风险,减少波动性,从而保持较高的夏普比率。

这些因素都会使得对冲基金吸引一批捐赠基金和基金会(“E&F”)、养老金和保险基金等机构投资人。这些机构投资人倾向于支持更具有稳定性和可预测性的对冲基金,更希望承担较少的风险,同时获得相对较低的回报。一般情况下,在一家对冲基金的“财富保全阶段”,往往机构投资人会成为该对冲基金的主要投资方。

对冲基金资产规模的不断增长,吸引了能够开出大额支票的机构投资人,然而此时资产规模很可能成为一个制约因素。此时,由于对冲基金管理人努力满足其较大机构投资人的期望,通常业绩的月波动率较小。然而,资产管理规模越来越大,也会使得基金管理费越来越高,而绩效费对对冲基金管理人的财富影响较小,因而对冲基金此时的收益率将进一步降低。

此时,对冲基金创办者已经积累了一笔个人财富,其心态已由最初创立对冲基金时的“饥饿感”演变成了一种“守富”的心态。随着财富的增长,对冲基金创办者的生活方式可能会发生巨大变化。

因此,对投资人而言,需不断评估对冲基金管理人,是否能够在获得相对成功后仍然能够奔跑在一线,其成功是否会分散他们对投资管理的注意力。

在这一阶段,对冲基金管理人还可以雇佣年轻、有才华的年轻人才,并致力于培养他们。同时,由于对冲基金利益分配机制不合理等因素,有些年轻人才将“出走”并自立门户。因此,对对冲基金管理人而言,他们需要及早考虑制定继任计划,将过往的成功经验与专业技能传承给下一代年轻人,以保持公司的连续性。

不过,很少有对冲基金创办者能将自身的优势和成功经验“传承”给下一代年轻人,而对冲基金管理人也很难留住真正优秀的年轻人才,毕竟很多优秀的年轻人才都想创办自己的基金,获得更高的回报。这就会造成该基金的不稳定性,并最终导致一家对冲基金缓慢走向衰落。不过,与此同时,年轻人的出走,又进一步刺激了新人才的进化与创新。

四、第四阶段:衰落期

当对冲基金经历了数年的发展,已经成长为了一家知名的大品牌:管理着数十亿美元的资产;在全球设立了若干办事处;有效地扩大了投资和运营团队。

然而,此时对冲基金管理的庞大的资产规模,也进一步成为其负累。众所周知,资产规模越大,获得高收益的概率越小,也越来越困难,投资人对基金的业绩也越来越失望。

当对冲基金进一步发展,该基金可能会由过去单一的战略演变为多元化战略,并大量增加新的投资领域。此时,基金或许将经历团队“震荡”,一些渴望创业或拥有不同抱负的年轻人才离职,并创立了新的基金品牌。

五、小结

以上便是对冲基金生命周期的四个重要阶段。各种策略的对冲基金都存在着恒定的生命周期,这为投资人提供了一个观察基金的视角和方法。

因此,对投资人而言,应密切关注对冲基金经理在其生命周期中的位置,并将这一关键因素纳入到对冲基金的考虑、尽职调查和资产配置中。

对于专注于投资初创期对冲基金的投资人而言,这可能是一条孤独的道路,因为只有很少的投资人能在该阶段进行投资和运营尽调。不过,硬币往往有两面,这也正是该阶段的投资能获得高回报的原因。

本文来自微信公众号:家办新智点 (ID:foinsight),作者:foinsight

34:24

34:24

10:29

10:29

05:26

05:26

11:38

11:38

11:26

11:26

11:40

11:40

09:16

09:16

07:07

07:07

07:01

07:01

10:02

10:02