2022-12-25 08:34

扫码打开虎嗅APP

本文来自微信公众号:马靖昊说会计(ID:majinghao920),作者:马靖昊,头图来自:视觉中国

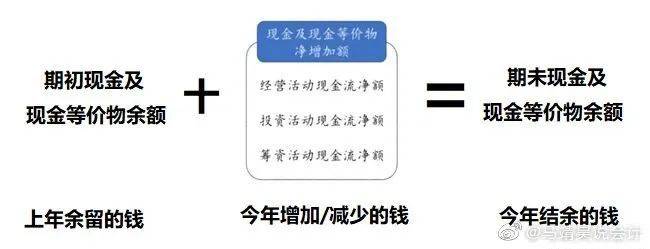

一、现金流量表

现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。现金流量包含以下三大类:经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

简单来理解,经营活动现金流是企业做生意赚的钱,投资活动现金流是企业买设备建厂房等(对内投资)或者企业入股其他公司等(对外扩张)的钱,筹资活动现金流是企业借钱或者分红、还债等的钱。

二、现金流量表是如何造假的?

不少人觉得现金流量表不好造假,因为现金是实打实的,审计师可以通过银行实施函证程序发现异常情况。但是,大伙想过没有,虽然总的净现金流不调整,没有发生变化,但现金流量表的内部结构是可以调整,可以变化的,即通过调整经营活动的现金流量,让它看起来显得公司挺挣钱并且与利润也相匹配。

比如,某上市公司就是通过体外资金循环,实现虚增的利润与现金流相匹配。方法是:将公司内自有资金以及银行贷款以采购原材料和在建工程的名义转移至其关联方和其控制的账户,将资金转移至体外。然后再通过销售的名义,把体外资金汇回本公司,虚增利润。

这种财务上“假账真做”的造假手法高超之处在于,现金流量表的净现金流量是不变的,与资产负债表的货币资金增减额保持了一致。但是,它的现金流量表内部结构则是完全进行了调整。

在这个过程中,投资活动和筹资活动的净现金流调减了,而经营活动的净现金流相应调增了。最后的结果是营业收入、利润和经营活动现金流量都很美。

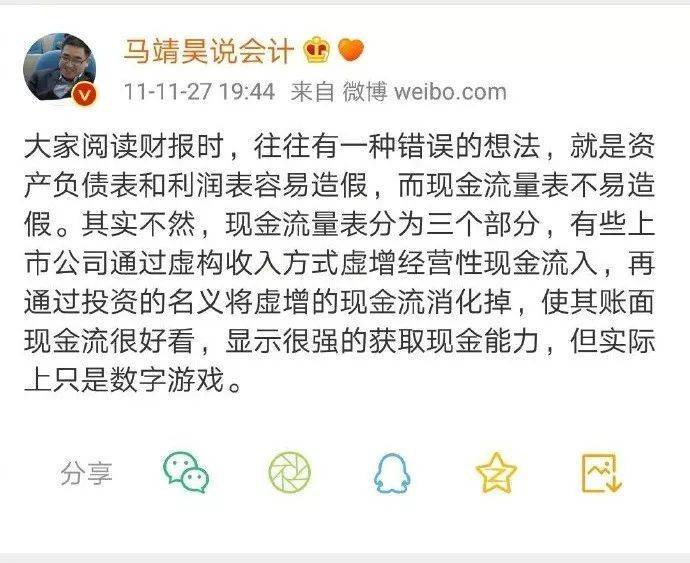

现金流造假确实比利润造假辛苦万倍,而且造假要交很多税,成本很高。我早在2011年11月27日就写下的现金流量表造假的微博。

不过,需要声明的是现金流量表中“期末现金及现金等价物余额”原则上是不能造假的,因为与资产负债表“货币资金”具有钩稽关系。但是,有了可以任意调增、调减货币资金的康美、康得新等企业,我就无语了!它们根本就不是调戏报表,而是耍流氓了。

三、现金流量表是一个整体

不少朋友在分析现金流量表时并不认为表中的三个部分都同等重要,而是认为经营活动现金净流量最重要,而忽视了投资活动现金净流量、融资活动现金净流量。

其实现金流量表是一个整体,三个部分都重要,都要好好分析,以防止现金流量表造假者将这三个部分进行“模块游戏”,将好东西(现金流入)塞入大家认为更重要的经营活动“模块”中,而将坏东西(现金流出)放入大家认为不重要的投资活动和融资活动“模块”中。这样,就可以轻松地将现金流量表打扮成“好看”的模样。

分析现金流量表时,表中如果出现异常信息,投资者应多加关注。

经营活动的异常信息包括:

经营活动现金流净额持续多年为负;

虽然经营活动现金流净额为正,但主要是因为应付账款和应付票据的增加(如果该企业在产业链中并不具有优势地位,可能意味着企业拖欠供应商货款,是企业资金链断裂前的一种异常征兆);

经营活动现金流净额远低于净利润(这一迹象在提示投资者需要注意企业利润造假的可能,因为净利润中可能包含中很多收不回现金的应收款,也可能存在应结转未结转的成本情况)。

投资活动的异常信息包括:

购买固定资产、无形资产等的支出,持续高于经营活动现金流量净额(说明企业自由现金流为负数,要持续借钱维持投资行为);

固定资产或其他长期资产的出售收回大量现金,这往往是企业经营能力弱化的标志。

筹资活动的异常信息包括:

企业取得借款收到的现金远远小于归还借款支付的现金,这意味着银行收回了对企业的部分贷款,企业从银行融资更为困难;

企业借款数量远远超过还款金额,采取比较激进的融资政策,这往往与企业的激进的投资政策相匹配;

企业为筹资支付了显然高于正常水平的利息或中间费用。

本文来自微信公众号:马靖昊说会计(ID:majinghao920),作者:马靖昊

11:47

11:47

18:21

18:21

07:43

07:43

08:13

08:13

08:47

08:47

05:52

05:52

05:00

05:00

40:11

40:11

04:09

04:09

08:48

08:48