2016-09-20 10:42

扫码打开虎嗅APP

这是一家2014年因“同业竞争”在A股折戟沉沙继而转战新三板的公司,当前市值超60亿元,位列“新三板市值50强”榜单。

它的主要客户为中国航空工业集团公司、美国通用、西门子、中国国际核聚变能源计划执行中心等,产品主要应用于国防军工、医疗、新能源等领域。它的第一大股东是西北有色金属研究院,该股东同时控股了A股公司西部材料(002149)。

对,这家公司就是创新层做市股西部超导(831628)。

对于这样有故事的公司,媒体的笔墨自然不少,所以本文的重点不是对西部超导再来一次深入剖析,笔者就单刀直入,它又要增发了,你买不买?

近一个月前,西部超导就披露了《股票发行方案》,公司计划以每股价格15—20元增发不超过5000万股,预计募集资金总额10亿元。本次募集的资金将用于航空用特种钛合金扩能技改项目、企业技术中心项目、补充流动资金及偿还银行贷款。

当然这是在股转8月8日公布《募集资金管理》的通知后的修改版,其实早在6月初,西部超导就披露了《定向发行说明书》,但时间已经过去3个月,还未见公司披露《股票发行认购公告》及《股票发行情况报告书》。

这难免让人生疑,按理说,作为我国高端钛合金材料和超导材料领域的领跑者,加上又有豪华的股东背景压阵(如下表),公司的增发股票应该是市场的抢手货,然而增发实施完成的相关信息始终未见,这又为何?

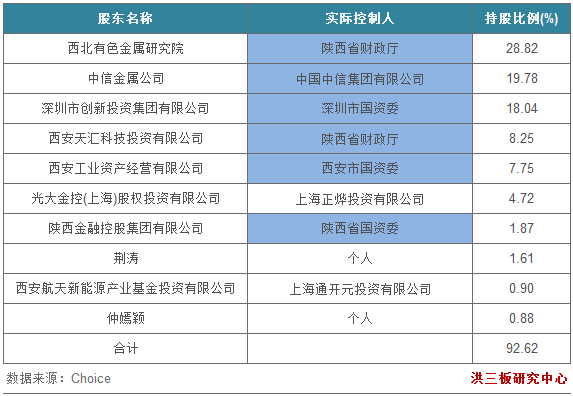

西部超导前十大股东

据choice数据统计知,进入2016年,新三板共披露了2627份增发方案,而截至目前,实施完成的仅有1071份,占比仅为40.77%,低于去年同期的完成率63.01%。从2016年每月的融资完成额看,基本呈现下降趋势。

以上两个数据反映了新三板市场整体的冷清状态。分层之后交投仍旧波澜不惊,两大指数纷纷下跌创新低,甚至有媒体喊出新三板已进入“冰河时期”。由此看,西部超导融资或受市场低迷影响。

上市后,西部超导仅在2015年9月完成过一轮增发。公司本次股票发行采用向投资者询价的方式确定发行价格,价格为每股15元。参照2014年财报的每股收益0.27元计算,市盈率为55.56倍,而以2015年中报每股收益0.21元计算,市盈率高达71.43倍。

纵向相比,新一轮的增发价相对便宜。按2016年中报每股收益0.28元计算,本轮增发的市盈率上限为71.43倍,下限为53.57倍。横向比较,增发价稍显贵了一点。笔者9月6日曾对新三板做市股票的市盈率做了一个统计,首先基础层的PE中位数仅为19.18倍,创新层的PE中位数为22.30,其次剔除PE大于100倍的制造业均值为27.57倍。

自西部超导2015年10月26日开始做市转让交易以来,公司股价走势泾渭分明。上涨阶段发生在2015年12月4日之前,累计上涨84.14%,成交量1070万股。涨得快,跌得也快。从2015年12月7日至2016年1月28日,西部超导跌幅为30.77%。之后,公司股价处在长期横盘中,最低价16.87元,最高价18.71元,振幅10.40%。

在长期横盘中,西部超导交出了两份不错的财报。2015年公司实现营收8.87亿元,同比增长25.67%,净利润1.38亿元,同比增长55.35%。2016年中报实现营收4.75亿元,同比增长16.59%,净利润0.96亿元,同比增长40.95%。

尽管如此,股价仍旧没有上涨的迹象。当然,这与市场的低迷不无关系,与许多业绩表现不错但大幅超跌的明星股不同,西部超导算是比较幸运的,因为从1月28日开始,公司股价跌幅仅为2.11%。:

早在2009年,原西部超导股东SCGC将其持有的21.7%的股权以人民币6664万元的对价转让给深创投。

深创投的入股,是有IPO预期的,但由于“同业竞争”的原因,西部超导未能在2014年如愿登陆A股。虽然A股的估值相对新三板会高出很多,但转战新三板的西部超导估值也不低,这从其第一轮的增发价即可佐证。

深创投入股西部超导距今已有7个年头,有变现需求。从最新前十大股东持股明细看,深创投在2016上半年减持了108.5万股,减持比例为0.31%。2015年底,深创投持有的股份为6370万股,对应的成本价每股仅1.05元,以2016年每股均价18.01元计算,深创投每股账面浮盈1615.24%。市场分析认为,如果深创投现在退出,虽获益不菲,但对于其他投资者的信心会有一定打击。

洪传媒向西部超导证券法务部的工作人员了解到,公司的募资在正常进行中,之所以迟迟未披露完成公告,大致有三个原因:

第一,有体量较大的国资股东拟参与认购,但程序相对复杂,耗时较多;

第二,作为制造业,结合当下的市场环境,公司本轮的增发价相对偏贵;

第三,虽参与认购人数较多,但公司希望能找到与公司一起成长的股东。

对于深创投的减持,受访人员表示可以理解。他认为,深创投进入时间很早,减持有自身的考虑,公司无权干涉。

从9月7日开始,西部超导走出了7连阳,尽管累计只上涨了0.29%,但成交量放大,达到了1450万股,相当于2016年(截至日期9月14日)成交量的41.91%。从最近一个月的公告和公司新闻来看,公司并无重大利好。那么问题来了,成交量的快速增长是为何?

总结了如下几个原因,和大家一起探讨:

第一,在西部超导8月8日披露半年报的第二天,四家券商同时披露了西部超导的研报,中泰、华泰及兴业证券都给予其“增持”评级,国金证券给予“买入”评级。如果是因为这个消息面,那么市场的反应是不是也太迟缓了?

第二,在第一次上市增发中,共有22家投资机构参与认购,其中有9只资管产品合计持有股票650万股。迫于期限临近,有变现需求。

第三,投资者认为公司股价处于合理低位,可进行抄底。一方面,2016年上半年,西部超导的股东人数增加了63户,另一方面第十大股东仲嫣颖报告期内增持6.3万股。

最后笔者想说,如果参照A股发行价格不低于定价基准日前20个交易日公司股票均价的90%的定价方式,假设9月14日为基准日,那么西部超导本轮的增发价应该为15.63元。相对市场价17.49元,每股折价10.63%,你会买吗?

上述西部超导受访人士表示,许多新三板投资者都喜欢那些轻资产、能够快进快出的企业,西部超导要坚持走自己的路。