2020-02-13 18:00

大批企业发展遇瓶颈,看不清这个点,可能会一错再错

扫码打开虎嗅APP

本文为混沌大学创新领教,北大纵横管理咨询公司合伙人朱宁在混沌大学进行的分享内容,由混沌重庆整理而成。

一场疫情,提前暴露了很多企业的缺点和尽头。由此,对企业发展极限点的思考一定是要前置的。

并在思考到企业发展极限点同时,应该及时开启第二曲线业务。

但是如何识别极限点的存在呢?识别极限点,分辨出哪些是真实的,哪些是虚假的极限点,是一项价值千金的能力。

第一曲线的核心内容,总结起来就是三个词:一线、两点、三阶段。

一线:S曲线

两点:破局点、极限点

三阶段:欺骗性失望区、高速成长区、衰退区

下面我们就用中国鞋服行业的案例来解释一下如何识别极限点。

真实极限点还是虚假极限点?

早在2009-2010年,中国鞋服行业还是一条昂扬向上的曲线,但是从2011年开始,整个行业开始往下走。我们选取了行业中排名前四位的企业,安踏、李宁、361度和特步,用它们来代表整个行业的情况,你会发现这些企业也进入了调整期。

首先,运动鞋服行业在2010年遭遇极限点,这是一个大的、明确无误的事实。而且在极限点之后,用了7年的时间,行业才回到了2010年的水平。

在这几年调整期内,行业也发生的巨大的变化,遥遥领先的李宁失去了霸主地位,直到今天也没有回来。再就是安踏快速调整之后昂扬向上,遥遥领先,成为了新的行业霸主。

我们不禁要问,这几年中国运动鞋服行业到底发生了什么?从我们个人的体验来说,过去10年,人们的健康意识逐渐提高,花在运动上的时间应该是越来越多了,为什么行业反而越来越不景气呢?

其实在2012-2013年,中国的国产品牌和国外品牌的市场占有率发生了逆转。在这之前,一直是国产品牌占据市场优势,在这之后,以耐克、阿迪达斯为主的外资品牌市占率超过国产品牌。

在2001-2012年,是中国国产运动鞋服品牌快速发展的十年,甚至在北京奥运会前后,李宁的市占率一度超过了阿迪达斯。然而在2013年之后,他们的差距却逐渐拉开。

看似运动鞋服市场到了极限点,但是外资品牌在这个市场又在蓬勃发展。到底如何理解这个“极限点”呢?

我们提出一个新的概念:一个企业家、创业者,遭遇到业绩增长乏力,迟迟不能突破,甚至整个行业出现下滑的时候,你要判断这是真实极限点还是虚假极限点。

虚假极限点分成三类。一是来自于政府管制的极限点,比如金融管制;二是模式极限点,也就是文中鞋服行业遭遇的极限点种类;三是技术极限点,即遇到了迟迟不能解决的技术问题。

真假极限点对应不同的应对策略

鞋服行业在2010-2011年遇到的是典型的模式极限点,这是虚假极限点的一种。也就是说,运动鞋服行业一直采用的批发模式遭遇到了极限点。

中国鞋服行业在2010年之前一直采用这种模式进行扩张,企业发展很多经销商,每隔固定期限就会召开订货会。经销商根据自己对市场的判断和品牌商的介绍,选择订多少货以及订什么货,然后预付40%的货款,等销售完成,品牌商会收到经销商剩余60%的货款。

在这种模式之下,品牌商的主要工作是把产品卖给经销商,而不是最终消费者。

这种模式在早期是没有问题的,尤其是整个社会需求旺盛,高速成长的阶段,这种粗放型的销售模式反而帮助品牌商攻城略地,快速拓展市场。

然而随着行业发展,这种模式反而越来越彰显其弊端,根据我们的“供需连”的模型,对于品牌商来说,通过渠道把产品卖到消费者手里,才算完成了闭环。进一步说,我们看的甚至不是产品卖给消费者这一点,而是消费者对产品的使用频率。

大家都知道二手物品交易平台闲鱼,为什么大量的产品买了之后没使用几次就会被转卖掉?其中一个很大的原因是缺乏使用场景。

闲鱼上号称是买了最后悔的产品中,排名靠前的几乎都是小家电。这恰恰是年轻人看到了小家电的广告、文案,一时冲动买下的。所以,缺乏使用场景是个大问题。

在销售环节,我们把品牌商卖给经销商的行为叫“SELL IN”,即“卖到渠道里”。然而真正的大品牌不只看SELL IN,还要看SELL OUT,这条线通了,才不会发生肠梗阻。

反之,利用SELL IN驱动渠道商进行扩张,长久来看违背了行业的本质,因此会遭遇虚假极限点。虚假极限点和真实极限点的区别就在于,前者是可以通过模式创新改变的,后者无论企业如何努力都无济于事。

那么,在遭遇了虚假极限点之后,从前的霸主李宁和新晋霸主安踏是如何自救的?各自产生了怎样的影响呢?

遭遇虚假极限点之后,李宁看到的信号是开店数量增长与营收增长不成正比。大家都知道,在社会需求非常旺盛的时候,品牌商出货量多,经销商卖的多,最终导致开店数和企业营收一起增长。而李宁当时面临的一个情况是开店多了,营收却开始下降了。从2011年上半年开始,李宁的营收出现了垮塌式下降,无论是收入增速还是门店增速都在大幅度恶化。

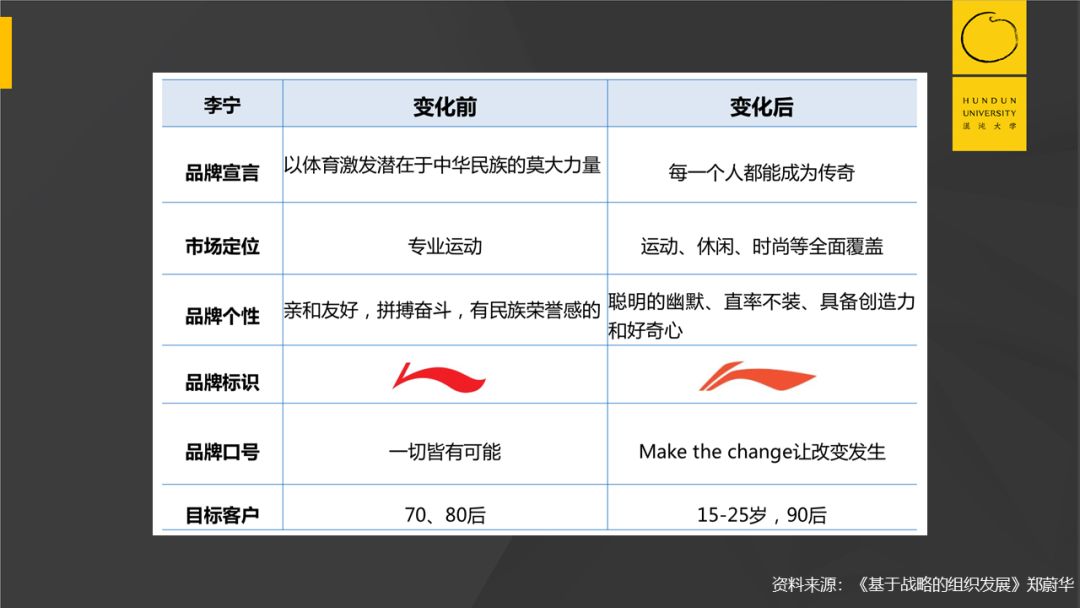

李宁进行了改革,进行了品牌重塑。它把这次遇到的业绩滑坡当成了真实的极限点,所以它开始寻求第二曲线,走国际化路线。

后来,李宁改变了自己的LOGO,“一切皆有可能”变成了“Make The Change”,它开始从专业运动转向运动休闲的全市场覆盖。

其实,李宁做的品牌重塑,我们没有办法说它做对了还是做错了。但是放到当时的环境里,基于传统的批发渠道模式,李宁的一系列变化,市场给出了一个非常负面的评价。后来,大家看到,李宁品牌塑造之后业绩下滑、营业额下滑,在2012年,整个业绩出现了巨额的亏损。

总结一下李宁对极限点的应对措施。

在极限点信号出现的时候,李宁看到了,但是没有区分这是真实的极限点还是虚假的极限点。它采取了应对真实极限点的处理方式。

而下面这张图说明了真假极限点的区别。

如果是一个真实的极限点,那么风险是致命的,而且企业在发展过程中遭遇真是极限点是无能为力的。这个极限点覆盖了企业、行业,因此企业的应对策略就是要寻找第二曲线。

当时由于耐克、阿迪达斯等国外品牌在国内的高速增长,给了李宁一个错误信号,那就是要通过品牌塑造的方式解决批发渠道模式带来的“虚假极限点”问题,由此出现了错配。

而李宁的最大竞争对手安踏呢?恰恰是在李宁寻找第二曲线的时候,安踏反超了李宁。

为什么安踏能做到?正是因为它基于对极限点的认知,判断这不是行业的极限点,是企业的极限点,是企业所代表的这种模式的极限点。

安踏认为批发这种业务模式遇到了极限点,因为它进行零售导向的转型,并且成功的跨越了这个“虚假极限点”成为了行业的新领头羊。

总结

安踏为什么能反超李宁?正是因为它对极限点的认知。这不是行业的极限点,这是企业的极限点,这是一个虚假的极限点而不是真实的极限点。

李宁基于自己的认知,判断这是行业极限点,因此要开启第二曲线,做国际化、时尚、运动休闲,而安踏却是在做缩减经销商、缩减库存。

直到2012年,李宁才开始做这样的变革,销售政策从“大货导向”调整为“销售者导向”。同时,李宁也开始抓周转效率和成本控制,并且逐渐建设了数据驱动营销和管理决策的体系。

很有意思的是,在安踏反超李宁之后,它发现李宁、耐克、阿迪达斯做品牌这条路其实是对的,只不过要建立在渠道精细化运作、数字化赋能零售的基础上。因此在安踏完成这一系列动作之后,也开始了品牌收购,完成自己品牌矩阵的扩张。

总的来说,在识别第一曲线极限点的问题上,一定要记住,真实的极限点伴随着“供需连”这三个环节中某一个出现了十倍速变化的情况。而虚假极限点往往来自于模式极限点、技术极限点和管理极限点,在当前的中国经济环境下,最常见的是模式极限点。所以,一定要基于你对极限点的判断来做出相应的调整,这是一种非常重要的能力,价值千金。

本文内容为混沌大学创新领教,北大纵横管理咨询公司合伙人朱宁在混沌大学进行的分享内容,由混沌重庆整理而成。

08:36

08:36

04:56

04:56

05:11

05:11

11:17

11:17

58:24

58:24

10:23

10:23

03:46

03:46

12:51

12:51

10:03

10:03

12:52

12:52