2021-06-03 15:12

扫码打开虎嗅APP

本文来自微信公众号:新全球资产配置(ID:SmartGAA),作者:徐杨、冠希,题图来自视觉中国

巴菲特这个名字永远带着浓厚的传奇色彩,从当年的美国运通到华盛顿邮报,从可口可乐的经典传奇,到08年金融危机拯救高盛于水火。与此同时,其“价值投资”理念也逐渐成为价值投资者的信条。不仅如此,巴菲特管理的伯克希尔哈撒韦公司,也因为几十万美元一股(A类)的天价,雄踞鄙视链的顶端。

从1980年到2017年期间来看,伯克希尔公司的年化收益率达到了20.51%。这是什么概念呢?如果你在1980年投资伯克希尔公司1美元,到2017年可以获得近1145美元的回报。38年的时间翻了1140倍。而相比之下,同期间的标普500指数,虽然也一直在上涨,获得了年12.14%的年化收益率,比很多资产都表现出色(比如我们大A股),但是和巴菲特比就显得逊色了不少。

从风险的角度来看,此期间内,伯克希尔公司的夏普比率为0.76,高于标普500的0.56。在承担了相同风险水平的前提下,巴菲特比标普500能获得更高的收益。

从上图的红框中可以看出,伯克希尔公司获得高额的正收益的概率,明显的大于标普500指数。仔细看还能发现,标普的月收益率最大值在12%左右,而伯克希尔公司最大值达到了近30%。从右图也能直观的看出,38年的时间,伯克希尔的累计收益,已经超过标普500的累计收益10倍以上。所有的结果表明:巴菲特确实是神坛上那颗可爱的小星星,一闪一闪亮晶晶。

贵为在世的股神,其优异的历史业绩,一定是大家竞相学习和解构的对象。但众多的学术研究,并没有对其优异的历史业绩有非常高的共识,一些学术研究人员甚至将他的表现归功于运气。最近几年有一篇出自AQR的学术论文,叫巴菲特的超额收益(Buffet's Alpha),这篇论文得出结论,巴菲特的超额收益,来自于投资了安全、优质和廉价的股票,并且因为伯克希尔保险业务超低的资金成本,回报隐含了1.4~1.6倍的杠杆。

但是,迄今为止,还并没有特别多的从行为金融学的角度,分析巴菲特业绩的研究。巴菲特在1987年时说过:

“在我看来,成功的投资将不会来自于神秘的公式,计算机程序或市场的价格所发出的闪烁的信号。相反,投资者若将成功的商业判断与投资行动结合起来,做到知行合一,情绪不受市场波动影响,便会成功。”

其实我并不是一个市场有效性假说的坚决拥护者,我相信市场不是完美的,但也不是完全不理性的。

从我的研究经验来看,巴菲特优异的历史业绩,一方面来自于他的投资风格和资金成本(也就是定量的传统金融学的部分),另一方面,来自于他和芒格的投资行为(也就是行为金融学的部分),还有一方面,确实有着一些些运气的成分。正所谓,天时地利人和,一个都不能少。

所以,他到底做对了什么,可以获得如此的投资成就呢?是能力过人,还是运气使然,抑或是立身行己?这次,我们从投资能力、运气和行为金融,这三个方面来聊聊。

优异的投资能力是核心

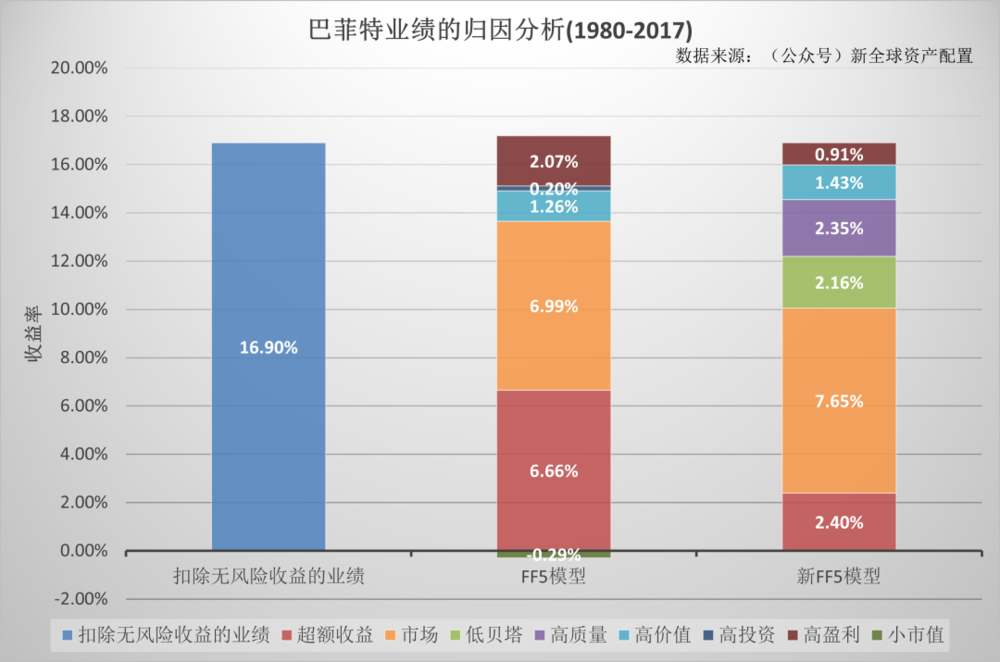

首先,我们借用经典的Fama-French的5因子模型,深入了解分析巴菲特的风格。五因子模型,是在著名的三因子模型之上,加入了盈利因子RMW(Robust Minus Weak)和投资因子CMA(Conservative Minus Aggressive)。同时,我们根据五因子模型的统计结果,对原模型进行了加工,去掉了贡献很小且不显著的市值因子SMB(Small Minus Big)和投资因子,引入了AQR的质量因子QMJ(Quality Minus Junk)和贝塔因子BAB(Betting Against Beta),组成了新FF五因子模型,更加精确地划分因子的贡献。具体模型的假设前提,在这里就不赘述了。

以上将伯克希尔公司的超额收益归因分析进行拆分,从传统的Fama-French五因子模型,可以看出市场本身和超额收益,是最大的两个占比,其次是高价值和高盈利。其中市场本身和超额收益两者的贡献占比达到80.2%,换句话说,巴菲特能取得如此的成就,一半感谢市场长期的上涨(国运),一半得益于自身优秀(能力)。

其中需要注意的是,归因分析出来发现小市值是负贡献的,这里不能绝对的说这个因子没有作用,也可能是时间段的选择或者指标的选择方面存在商榷。再看经过我们改良过的新FF5模型,可以发现,之前未能被解释的大部分超额收益,从6.66%,下降到了2.40%,被高质量质和低贝塔两个因子解释了相当一部分。

巴菲特惊人的业绩,主要归功于以较低的融资成本,使用高杠杆,购买安全、高质量又便宜的股票,并长期持有。无论用什么方式研究,都可以发现巴菲特善于使用杠杆来放大收益。但是,高杠杆只能解释一部分其惊人的表现,如果仅仅盲目的高杠杆,反而会降低其收益。从融资端看,巴菲特的融资来源主要是AAA级的优质债券,和公司廉价的保费收入,以负债驱动投资,投资扩大负债的循环模式。

总结下来:选择高质量、低贝塔、高价值的股票是巴菲特的风格,也就是巴老自己所说的:用一般的价格投资高质量的公司,优于在便宜的价格投资一般的公司。他的成功,三分之一靠天(赌时代和国家的运气),大部分靠人(个人投资能力太优秀)。

运气永远是给有准备的人

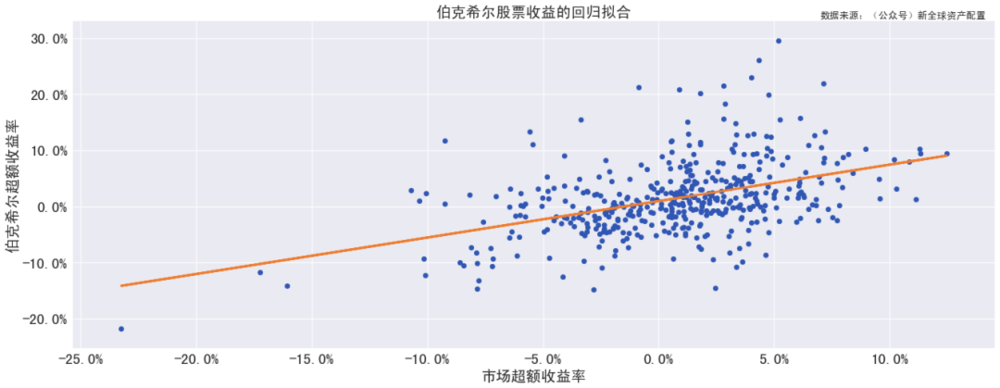

但是可能有的人就会问了,全世界几十亿人,也就出了一个巴菲特呀?是不是仅仅只是运气好呢?说不定全世界的好运气都集中在这一个人身上了呢?下面我们就来研究,神坛上到底是人还是神?还是在1980年至2017年这38年的时间里,首先我们对伯克希尔公司的收益率作简单的CAPM回归分析,得到结果如下:

其中beta约为0.65,横截距alpha为0.0096,,并且两个参数都通过显著检验,说明我们拒绝巴菲特的超额收益为0的原假设。进一步而言,从收益率上,我们可以看出,通过简单CAPM模型得到的超额年化收益率达到了11.52%。从风险的角度,可以算得其超额收益的波动率(收益率总方差减市场收益率方差的平方根)为16.83%。

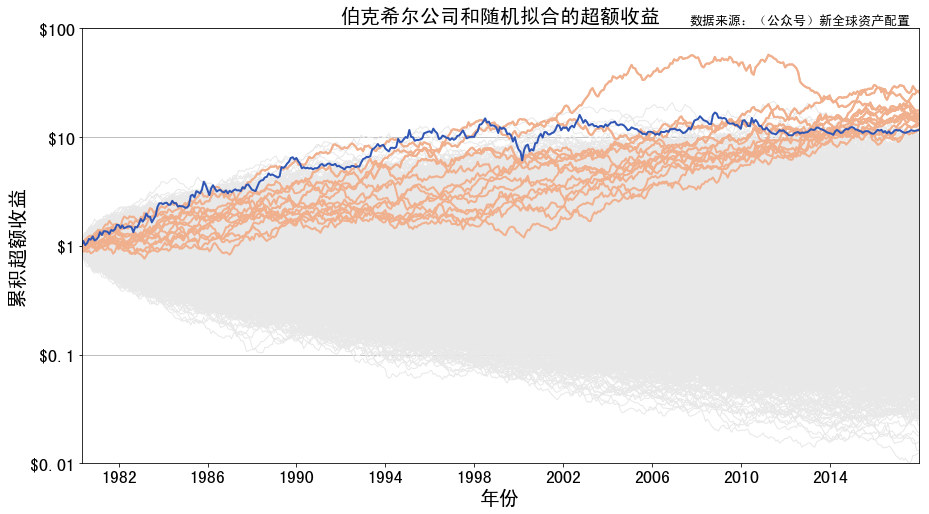

为了更好说明巴菲特的运气成分,我们采用以下模型假设:

在同一个初始时刻,有10000个完全独立的投资者,和巴菲特一起投资了1美元;

这些投资者的收益率完全随机,其每一年的超额收益服从均值为0,方差等于16.83%的正态分布;

这些投资者会一直坚定地持有到2017年年底,无论期间的涨跌幅。

做10000次的随机拟合,得到结果如下图:

上图中,蓝色的线表示巴菲特的累计收益,橙色的线表示最终累计收益率超过了巴菲特的随机拟合增长。

从图中可以看出,10000个服从巴菲特收益分布但是随机波动的投资者(凭运气),仅仅只有14位最终获得了比巴菲特高的投资表现!而且从图上还可以看出,在整个持有期内,巴菲特的增长线几乎一直在整个随机拟合部分的顶部。

长期保持着“超神”的表现,一直稳定在前0.2%的的范围内,这一定不是随机的运气,而是实实在在的投资实力。可能有的小伙伴还会觉得不以为然,还是有14个“天才”比巴菲特厉害的嘛,那我们取出来这14个投资者的收益率,做个简单的研究,看看我们是否会选择看上去更加“牛叉”的他们。

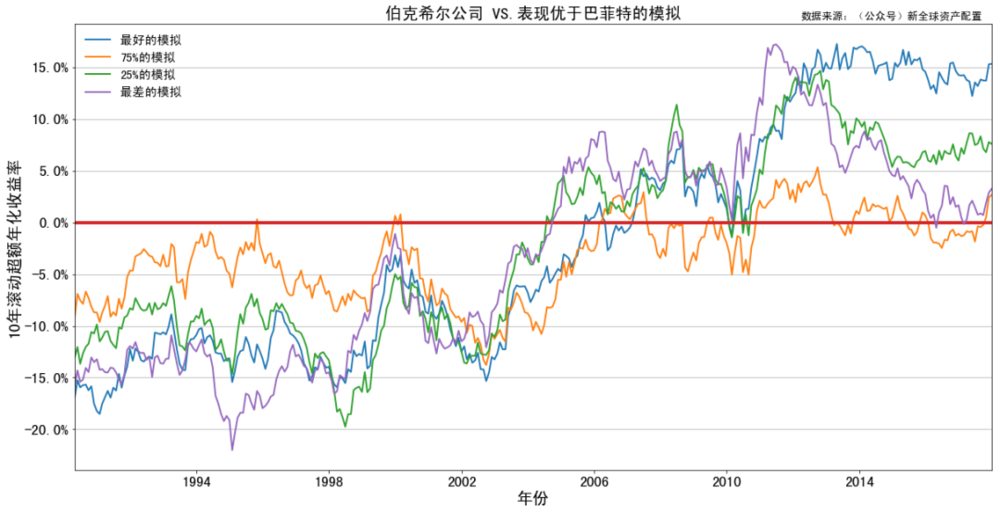

将14个表现优于巴菲特的投资者,按照年化收益率的大小排序分为四组,取最大、75%分位、25%分位和最小的那一位投资者作为每一组代表;

比较这四位投资者相对巴菲特的超额收益,在同时期内(1980年~2017年),比较10年滚动年化收益率。

小伙伴们有木有发现,这些最终表现优于巴菲特(红色基准线之上)的投资者,可能根本在前期就活不下来喂!以表现最好的(蓝色)举个例子,其在2005年之前,在近25年的时间内,表现一直比巴菲特差,赶上并超过巴菲特,几乎是得益于2010年之后的爆发。

这样的基金经理,在现实中恐怕早已被投资人所抛弃了,所以更谈不上之后的井喷式爆发。

似乎看到这里,小伙伴们都认为神坛之上的巴菲特遥不可及。但是,这个模型在实际情况中却存在许多问题。首先,投资人之间的独立性。即便每个人都持有不一样的股票或资产,他们之间的收益率也不会是完全独立的;其次,投资的持有期,在实际生活中,38年的长期不变的投资,在不考虑个人寿命的情况下,应该只存在类似养老金的长期资金管理机构之上了。

但是即便这个模型存在种种缺陷,但还是很好地说明了一个问题,想靠运气打败神坛上的巴菲特?难得很。

立身行己,对能力圈清楚的认知

价值投资,其实从行为学的角度来看,就是在赚取由于市场对坏消息过激的反应创造出来的超跌后价值回升的钱。但如何判断价值被低估的公司,是因为公司确实基本面差、丧失和市场地位,还是因为市场在不理性的认知下过度反应了呢?这些难以一句话解释清楚的问题,其实就是价值投资最具挑战性的地方。价值投资是逆向投资,逆向投资要求有逆向思维,而且要求有逆人性的投资行为。

Nicola Gennaioli,Yueran Ma,Andrei Shleifer 在《Expectation and Investments》中指出:

过往一年高的利润率,会使得投资人过度乐观;而过往一年低的利润率,会使得投资人过度悲观。

Josef Lakonishok, Andrei Shleifer, Robert Vishny在《Contrarian Investment, Extrapolation, and Risk》中指出:

一些投资人往往对过往表现好的股票过于乐观,导致这些“漂亮的”股票估值过高。

Joseph D. Piotroski, Eric C. So在《Identifying Expectation Errors in Value/ Glamour Strategies: A Fundamental Analysis Approach》中指出:

股票的错误定价来自于投资人对于“高估值”股票的过度乐观和对“低估值”股票的过度悲观。

巴菲特优异的历史业绩,抛开其过人的投资能力和低廉的资金成本,他和芒格在行为和心理上高人一等、日积月累的修行,也是成功的必要条件。

这包括战胜人类天生的认知偏见(Cognitive Bias)和情感偏见(Emotional Bias)。巴菲特和芒格的决策方式、认知能力或情感纪律,都是巴菲特优势业绩的互补。特别是芒格这位投资和哲学大师,对于巴菲特的影响,都是巴菲特优异业绩的重要行为因素。

芒格在2014年,定义过巴菲特成功的四个因素:1. 巴菲特的结构性的个人魅力特征,2. 伯克希尔的结构性的决策体系,3. 好的运气,4. 一些股东的、其他仰慕者的、包括新闻界中的一些人的怪异而又激烈的传染性的奉献精神。

在我看来,不管是上述的因素,还是巴菲特擅长的投资框架,都能减少过度自信偏见(Over-Confident Bias)对投资决策的影响。过度自信偏见是指我们对判断的主观信心相对高于实际客观确定的情况,过度自信包含三个方面,即过度估计(Over Estimation),过度放置(Over Placement)和过度精确(Over Precision)。

尽管不同类型的过度自信的后果并不相同,但它们的共同点是:会长久和持续地导致错误的财务和其他决策。

一些研究表明,过度自信不仅是金融市场交易员的普遍弱点,关键是这些身经百战的交易员对这个弱点经常会熟视无睹,因为过度自信这个偏见,深深的根植于人类的潜意识,常被称为“所有偏见的根源”。

从巴菲特和芒格的文字和演讲中,我们能发现他们敏锐地意识到了过度自信这个所有偏见的根源,并对其非常的小心谨慎,采取一系列的手段,避免或者尽量最小化过度自信对决策的不良影响。就像芒格所说的:

“人们长期错误地评估自己的知识范围,这是人性最基本的特征之一。知道自己的能力范围,是人类要做的最困难的事情之一。知道自己不知道的东西,对生活和业务而言,比变得出色更有用。”

写在最后

38年间,巴菲特和芒格一起,获得了年化超20%的收益,累计上涨1100多倍,业绩远远优于本来表现还就不错的标普500指数。巴菲特的收益有一部分得益于市场大环境的红利,但更多的归功于个人的选股实力,其中买入高质量、低波动且高价值的股票是其投资风格。

巴菲特所获得超额收益也不是运气成分,想靠随机打败巴菲特几乎不现实。而芒格作为巴菲特最好的搭档,其个人魅力和性格,以及其伟大的哲学体系,是巴菲特优异历史业绩的行为导师。

然而就算是强如巴菲特和芒格的组合,其业绩在历史上,也有时不时大幅度跑输大盘的时候。如果价值投资每时每刻都能跑赢大盘,那么必然会有无数的投资人涌入,从而导致价值投资策略失效。而正是有周期性的较大的跟踪误差,放大了投资人的不理性行为,才使得市场有效性假说不成立,为坚定的价值投资者在长周期上跑赢市场带来了机会。

然而价值投资对市场天然的高跟踪误差,也是一把双刃剑。100个价值投资者有100个相信价值投资的理由,也有100个践行价值投资却无法忍受跟踪误差而失败的惨痛经历。作为一个价值投资者,我们需要持有被华尔街无穷鄙视的股票,我们需要远离喧闹浮躁的神股评,我们需要在市场的大波动中坚定信念,我们更需要有足够大的勇气穿越价值投资的长周期。

以此,共勉。

本文来自微信公众号:新全球资产配置(ID:SmartGAA),作者:徐杨、冠希