2022-11-16 22:42

扫码打开虎嗅APP

本文来自微信公众号:表外表里(ID:excel-ers),作者:张冉冉、赫晋一、周霄 ,编辑:Reno,头图来自:视觉中国

靴子终于落地了,企鹅终究是减持美团,派发所持股份。按今日收盘价待分派股份市值1555亿港元,对应股息率5.5%,一众投资者欢呼,尤其是腾讯的股东。

但随之而来的疑问是,接下来美团是否会遭殃?毕竟大股东如此高比例的减持,是不是代表了“袋鼠”没有投资价值呢?

我们的答案是否定的。

毕竟美团这个标的,可以说要确定性有确定性,要增长有增长,要护城河有护城河。

一、“夹头”们惜售,减持或溅起水花

持有腾讯的投资人,大概率是价值投资者的信徒;而美团的持有者,或许大部分是成长股的投资者。

由于公司质地属性不同,被分配出去的股票,会因此被保守的投资者清仓?

其实可能不然,我们详细分析下拿到美团股票的交易者,就清楚了。

如果这位投资者看好的是美团的长期价值,那么大股东减持事件对他们而言,基本被归类为短期噪音事件——毕竟没有改变美团基本盘质地。

而那些比较抠门的“夹头”,此时却不一定“舍得”卖出美团——毕竟夹头们是不会股灾时刻卖股票的,何况目前才刚刚开启中概股反弹序幕。

很明显,随着10月份美国通胀缓解、加息压力降低,叠加中美关系缓和,中概股整体都扭头向上,成长股在资本市场受到的冷遇会明显减轻。

叠加国内地产反转,疫情防控新20条的出台,旅游消费可能再次热闹起来。

经济发展V字反转,肉眼可见。此刻,让“夹头”清仓?这恐怖要了这一群体的老命。更多人是抄底都来不及。

除了这两类投资者,对于看不懂减持本身,或者认为美团自身有很大问题、需要持续改进的投资人,很可能会卖出到手的股票,这也正常。

但这些投资者能产生多大冲击呢?

上一个以类似方式被减持的互联网公司是京东,其被减持后资本市场的反应可以作为例证参考。

就在腾讯于去年12月宣布减持京东后,京东当日股价跌近7%,但隔日便反弹逾1%,且在之后京东股价的表现优于恒生科技指数,并于2022年1月创下了上市以来的最高市值,完全消化了减持的影响。

图源:雪球

这还是京东不是港股通标的情况下取得的。

而美团是港股通标的,市场众多“北水”买家,良好的市场流动性可使其接住这一小波群体。

自然而然,对美团整体股价的冲击非常有限。

短期而言,多半是噪音而已。实际上,对于资本市场这把“称重机”来说,更关注美团核心价值有没有受损。

二、美团的韧性,决定了事件噪音属性

腾讯和美团,在多个业务领域上有合作,而且众多。

比如,自从把美团纳入阵营后,腾讯对美团的流量倾斜力度持续增大。统计显示,微信对美团开放过的一级入口,是腾讯“干儿子”里最多的。

除此之外,主要就是美团各项业务(美团优选、美团外卖等)与腾讯在小程序上的合作。

如此紧密的业务联系,不免引发市场的担忧,被腾讯减持后是否会影响二者的合作?

参考当下京东的过往,就知道答案了。

资料显示,腾讯减持京东后续签战略合作协议,腾讯将继续在微信平台为京东提供一级和二级入口,此外在社交媒体服务、广告采买和会员服务等领域也会继续展开合作。

也就是说,腾讯对京东的流量入口并无变化,对京东的正常经营和长期发展无显著影响。

而对于小程序的合作,在当下互联互通大背景下,大家公平竞争、一视同仁,更不会存在影响。

相反,之前减持不确定性(如方式、比例、时间等),如今靴子落地,短期信息已经充分price in了,后续的核心还是在于公司的基本面成长性。

而过去两年,在经济波动的大背景下,美团的基本面展现出了韧性,且新业务“闪购”已具备一定的想象空间。

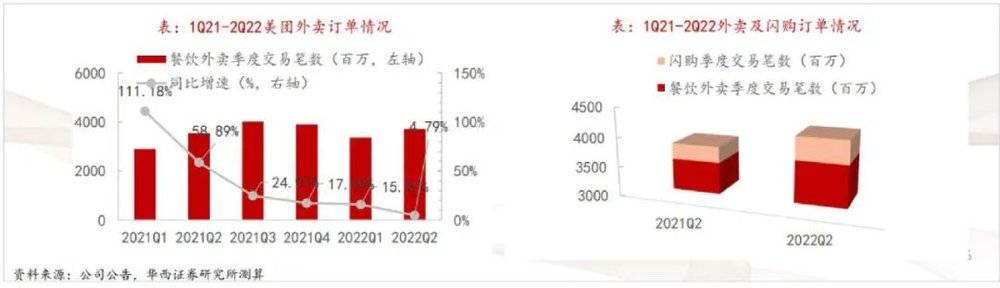

2022 Q2,美团交出了优于行业平均水平的答卷,营收同比增长16.4%,比市场预期多了接近25亿。

即便在受到四、五月受疫情及管控措施严重负面影响下,餐饮外卖的订单也维持了坚挺。

对于重点发力的新业务闪购,我们曾在《美团转舵?》一文中论述过,美团闪购业务在商家、履约、用户的三边网络布局上比竞对更早一步,与美团外卖业务协同性高,且同城零售是正处于高速增长期的红利行业,具备新的想象空间。

此外,美团基本面背后是国内经济基本盘,后续随着宏观经济恢复,也有更大的增长弹性。

中期业务冲击,说实话,有点看不见。

三、后监管时代,行业将迎来凤凰涅槃

整个互联网板块,早就开始了去垄断化之路。

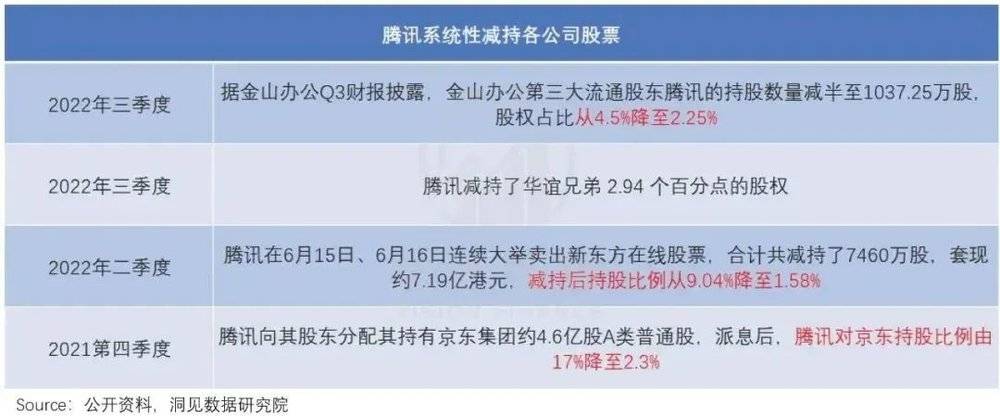

2021年底,已有消息称阿里将卖了“亲儿子”微博。而今年以来,更是有字节被曝,裁撤整个战略投资部;阿里为了让蚂蚁上市,宣布与蚂蚁的业务割席;腾讯在被传抛售美团之前,已减持了四轮,包括华谊兄弟、新东方、京东等。

与此同时,近两年国内前十大互联网巨头,在一级市场的并购案例数及规模,都显著下降。

短期来看,巨头的并购拓展之路受阻。但我们知道,在产权经济学上,有一个著名的“科斯定理”,说的是:

如果交易成本很高,那么在事先把产权分配给对资源估价更高的一方,将可以有效提高资源配置效率。

如果市场上的交易成本很低,那么产权的初始划分就是不重要的,经济中的人通过自由谈判就可以让资源得到最有效的配置。

类似于微信对美团的导流、阿里对微博的支持,实际上都可以粗略类比为:

产权所有者是腾讯、阿里这些资本巨头,其通过“绑定”各个行业,无形间推高了资源获得成本,而降低了竞争效率。

正如就在6年多以前,软件创业圈子里的一句话:“如果腾讯做了(copy了你的项目),你怎么办?”如此捆绑氛围下,未被拉入阵营的企业,为了生存,就很可能上演各种“骚操作”:烧钱内卷、泄露用户数据等等。

而巨头“松绑”下,也意味着将产权的界定归还给市场“看不见的手”,按照市场经济效率优先,谁能最大化价值,谁就有掌控权;换言之,谁用得好,就归谁。

这样一来,对被“减持”的公司来说,就像一股潮水褪去后,寻租途径被堵死,竞争回到企业自身的经营效率、竞争能力。

而正如上述,基于美团餐饮外卖基本面的坚挺、同城零售竞争力的提高,或许对其反而是一件好事。

可以看到,每一轮美国反垄断执法趋严,随之而来的都是基尼系数下滑。也就是说,遏制这种无序竞争,可以鼓励行业再洗牌,重新打开阶级晋升通道。

上述说过,国内也出现了类似的转向迹象,互联网是开放化的苗头初现。

这一时刻到来后,巨头的阵痛不可避免,但对基本面坚挺,竞争力能打的企业来说,不乏是一次重新洗牌、加速超车的机会。

小结

实际上,所谓利空,其实短期噪音而已。

或许短期内,美团股价会溅起一些水花,但由于这个低估时间节点原因,短期投资很难卖出;中期来说,美团的基本面也没什么影响,疫情这几年,韧性极强。

而长远,受益于后监管周期的互联互通、去垄断化红利,整个行业都将赢来新一轮的凤凰涅槃。

本文来自微信公众号:表外表里(ID:excel-ers),作者:张冉冉、赫晋一、周霄 ,编辑:Reno

08:37

08:37

05:57

05:57

06:02

06:02

05:18

05:18

07:24

07:24

06:19

06:19

11:17

11:17

05:22

05:22

05:49

05:49

05:50

05:50