2023-07-24 14:48

扫码打开虎嗅APP

本文来自微信公众号:家办新智点 (ID:foinsight),口述:饶智(现象资本创始合伙人),作者:foinsight,原文标题:《对话行业老兵:S基金,从现象到本质》,头图来自:视觉中国

近年来,随着一级市场进入存量时代,LP退出需求强烈,S基金腾势而起,热度不断走高。

中国S基金市场的发展历程是怎样的?S基金有哪些具体特征?家族办公室投资S交易应注意避免哪些坑?近期,家办新智点特邀请行业老兵深入分享对于以上问题的看法,希望对你有所启发。

一、中国S基金市场的四大特征

S基金,即原有的份额或老股转让。S基金首先要有卖出,没有卖出就没有供应。其中,在成熟市场,S基金卖出的原因是行业动态的调整。在人民币市场,S基金卖出的原因则是在过去“运动式”的投资下,现阶段LP主动或被动地需要调整投资组合。

据我们观察,在未来很长的一段时间,资产持有人主动或被动调整投资组合的动力将持续存在。

总体来看,中国S基金市场主要有以下四大特征:

第一,S基金历史很长,在中国真正热起来的时间却很短。

迄今,美元VC基金约有50年的发展历史。1998年,科勒资本(Coller Capital)成立首支全球布局的S基金。中国私募股权市场有近20年历史,2013年歌斐资产发行了首支人民币市场化S基金,2020年疫情后人民币S基金市场进入爆发式增长阶段。

如果以学龄来界定的话,美元的S基金已经步入大学阶段,而人民币S基金才刚刚起步,尚处于幼儿园、小学阶段。

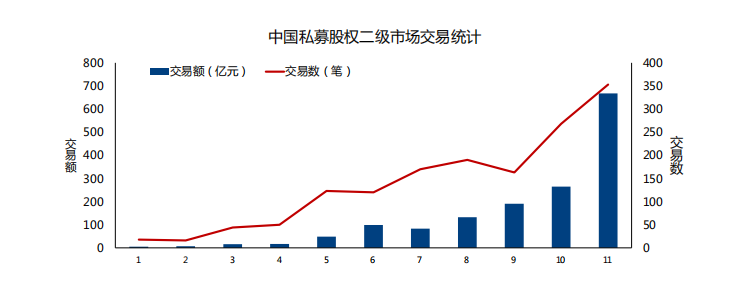

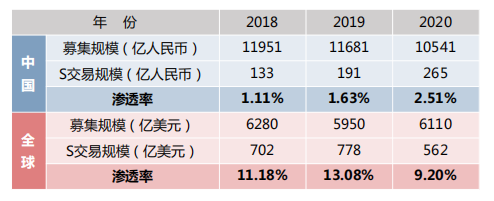

第二,近年私募股权二级市场交易量迅速提升,但渗透率与全球相比仍有显著差距。从另一层面来看,对国内S基金来说,是一个巨大机会和红利。

第三,新玩家多,老玩家少。

5年前,国内做S基金的机构极少,只有少数头部市场化的母基金有S基金业务,单纯做S基金策略的产品并不多。

近两年,市场对S基金认可度高涨,可谓“言必称S”。目前市场上的S基金的参与者越来越多,除S基金、母基金外,还包括了险资、家办、上市公司、产业资本、接续基金、个人、以及政府引导基金。

在今年4月份一次S基金酒会上,我预想只有二十人参与,最终到场人员超过100余位,让我明显感受到中国S基金市场的狂热。

第四,S交易卖方多、卖方规模大,买方少、买方规模小。

自2014年以来,政府大力扶持母基金、引导基金,人民币股权市场进入高速发展的时期,存量已超过10万亿元。根据公开数据显示,每年S交易仅数百亿元,两者之间存在巨大的鸿沟。

二、S基金的三大特征

谈及S基金,除了信息不透明、尽调难、定价难等特点外,我认为S基金还有以下三大特征:

第一,视野更开阔。

S基金是一个“时光机”,不仅仅局限于当前发行的新基金,而且可以追溯到过往任意时期的存量标的。

S基金容纳策略广,天使、VC、成长、PE均可介入。

S基金覆盖基金多、进入门槛低。资金聚合效应使投资者能以相同预算参与到更多不同的基金中,同时也使其能以更低的起步金额参与某些并不向个人投资者开放的稀缺份额。

第二,资金回流更快,并提升了交易的确定性。

对于投资人而言,在更成熟阶段参与的S基金与初始阶段参与相比,资金回流相对更快。我们过往参与的S交易平均能节约3.4年的存续时间。譬如,一支基金的存续期限可能会长达10年,通过S基金,从投资到退出可以缩短3年左右。

S基金的底层标的往往更为清晰,基金份额往往进入了投资退出期或延长期。在当前充满不确定性的市场环境下,对于投资者来说,S基金不仅可以缩短投资时间,还提升了交易的确定性。

第三,能力更多样。

在“项目+GP”层面,S基金投资者不仅需要对项目作出判断,还要对GP、LP进行广泛覆盖,了解它们手中可能存在的交易机会。这意味着S基金投资者不仅要做投资的活,还要做投行的活。

在“投资+交易”层面,S基金投资者在对标的基本面进行判断外,对交易方方面面的把握也非常重要,从前期估值模型、价格谈判、交易心理评估、直至最后的交割。

目前,不少人误将S基金当成商品交易,认为投进去就能够快速退出、赚到DPI。在我看来,这只是S基金的部分特征,真正的S交易非常复杂:

一个典型S交易中涉及的要素包括:新LP、老LP,底层项目、底层项目其他股东。此外,在S交易中不论是对GP还是LP,都需要掌握是卖出还是回购、何时卖出、交易结构是什么、费用条款如何设置等。

我们曾经做过一笔S交易,从头到尾花费了2年半的时间,其中充满了变数。因此,S基金的投资是长跑,并非冲刺跑,非常考验投资者的耐力。

三、S交易的卖方&买方

S交易的卖方:核心诉求不清晰。

对于卖方而言,需要很好地调和各方利益冲突,到底卖不卖?什么时候卖?什么价格可以卖?这些都是需要经过评估,并设定清晰的目标和参数。

S交易的买方:同一标的、同一赛道在市场上不断出现,需要买方充分剖析交易各方的特征,系统性梳理交易中卖方动机、结合多种交易形式,达成交易。

我们将过往所有交易归因提炼后,梳理出S交易的动机、形式与特征,如下图所示:

在动机层面:LP的交易动机包括流动性释放和组合调整;GP的交易动机包括弹药扩充、基金到期及团队重组,此外还包括受宏观环境变动引发的交易需求。

从交易形式上来说,S交易可分为份额交易、项目交易和接续基金。

从交易特征上来说,S交易具有信息不对称、资源不对称以及认知不对称三大特征。具体来看:

信息不对称指的是,一级市场是非公开市场,信息存在很大的不透明性。当交易者能够在第一时间获得交易信息,意味着已经赢了。

我认为,S基金交易最为关键的一点在于信息的不透明性。GP是否会愿意向交易者透露可能出现的交易机会,这一点非常重要。

譬如,出于DPI压力,GP可能会将自己的项目通过卖老股的方式卖掉,或通过对赌协议和回购条款推动公司回购等。如果交易者能够提前得知这些信息,就能更好地把握交易机会。

资源不对称指的是,在竞争同一标的时,各方是否具有一定的关系和人脉,以及是否具备丰富的交易经验等。

认知不对称即对交易时机和机会的判断。概括来说,只有“看空才会愿意卖出,看多才愿意买入”。

四、家办参与S基金的三点思考

对于家办而言,需要思考S交易对于自身的意义究竟是什么?是配置方案之一、战略配置还是战术配置。

作为国内最早的S基金参与者,对于家办参与S基金,我们有以下几点建议供各位参考:

第一,不追热点,先看后参与,多看少参与。

根据我们过往的经验,基本上看100笔S交易,最终成交5~10笔,成交率为5%~10%。值得注意的是,买方不要看到一个价格便宜的标的就立刻买入,还需多方验证和观察,毕竟S交易市场正在经历从不成熟到成熟的过程。

第二,好的S基金不等于折价。

便宜不等于好——如果S交易的卖方打折太多,如五折或三折时,买方一定要谨慎对待。即使遇到中概股破发,公司不得已“流血”上市,以1折甚至0.5折的价格转让份额时,买方也一定要慎重。此时,买方需对资产包认真评估,重新定位与思考。

值得注意的是,一些打折资产包里的标的不一定都是优质资产。各家GP在出具分析报告时,大概率是中性偏乐观,买方需要认真辨别。

第三,专业的人做专业的事。

对于想做S交易的新手投资者,在没有经验的前提下,可以请经验丰富的人给予一些指导和建议,通过“抄作业”积累认知尤为关键。

本文来自微信公众号:家办新智点 (ID:foinsight),口述:饶智(现象资本创始合伙人),作者:foinsight