2023-11-16 09:32

扫码打开虎嗅APP

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,原文标题:《紧缩的终点 - 浅萧条 - 二次通胀》,头图来自:视觉中国(图为大萧条时期失业的美国人)

在今年3月的时候,我写过一个非常类似主旨的文章(详见:《风险?还是通胀?》),然后我当时觉得就是紧缩的终点,我觉得银行带来的风险,和信贷紧缩带来的类似加息的效应,会让联储觉得没有必要再加息。

这个问题的重要性不言而喻。在历史上,而且不止是过去40年低利率时期,联储在加息的时候往往比市场更鹰派,在降息的时候往往比市场更鸽派。所以这个从加息到不加息,从鹰派到鸽派的转折点总是很关键。

我把我的结论写在前面:

我觉得联储已经完成了这次加息周期,只要财政支出不大幅超预期,它只需要Longer,就可以完成自己的任务。它的思路应该是维持高利率一直到有一天经济走弱需要降息。

按照历史经验,在联储确认掉头的时候,美国长债收益率跌破上行趋势线的时候,就可以开始萧条交易。当下我们在逐步接近这个时刻,但还有一点点距离。

考虑到美国居民部门情况比较健康,很有可能这一次萧条是一个浅萧条,换句话说,在2008年,2020年的危机中,美国十年期国债收益率的跌幅,最大是差不多300~350bp,这一次可能只有200bp。

在这次浅萧条之后,刚性的财政支出和降息带来的刺激,尤其是新兴市场的需求回暖,会带来二次通胀。

我知道现在这个年代谈论长期问题都是非常奢侈的事情,因此上面的观点可能过几个月就变了,但此时此刻,我觉得我们正在经历一个1980年代之前世界的经典故事:加息 - 浅萧条 - 财政支出增加 - 二次通胀 。

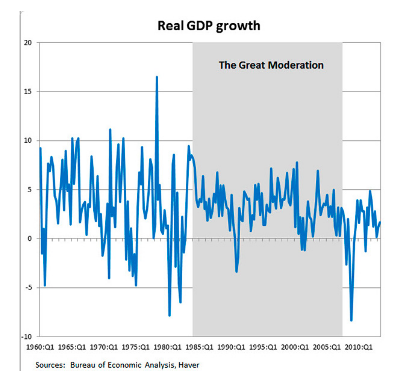

其实就是2019年鲍威尔的那个Flag,他说我们从此进入了新时代,从1980年之前的高波动世界,来到了现在的低波动世界,周期变长了。

在1980年以前的高通胀世界里,美国的周期一般3~4年一次,它的振幅更小,而且很多是财政和地缘政治驱动的。或者可以这么说,在1950~1970年这20年,美国每一次萧条,都有地缘政治和战争的影响。

所以这和我们今天看到的中美和缓,通胀走低的故事也是对得上的。

然后我们先讨论这三个东西,再看看资产价格。

一、紧缩的终点

今年3月份之所以不是紧缩的终点,事后诸葛亮去看主要有三个原因:

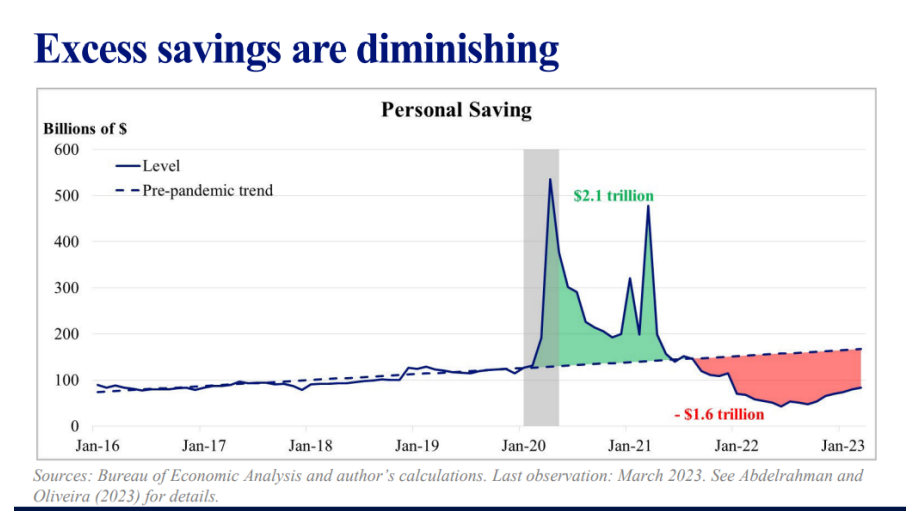

居民的超额储蓄没有花完(3月份的时候还剩下差不多5000~10000亿美元);

企业没有感受到加息的寒意(2024~2025年才比较多);

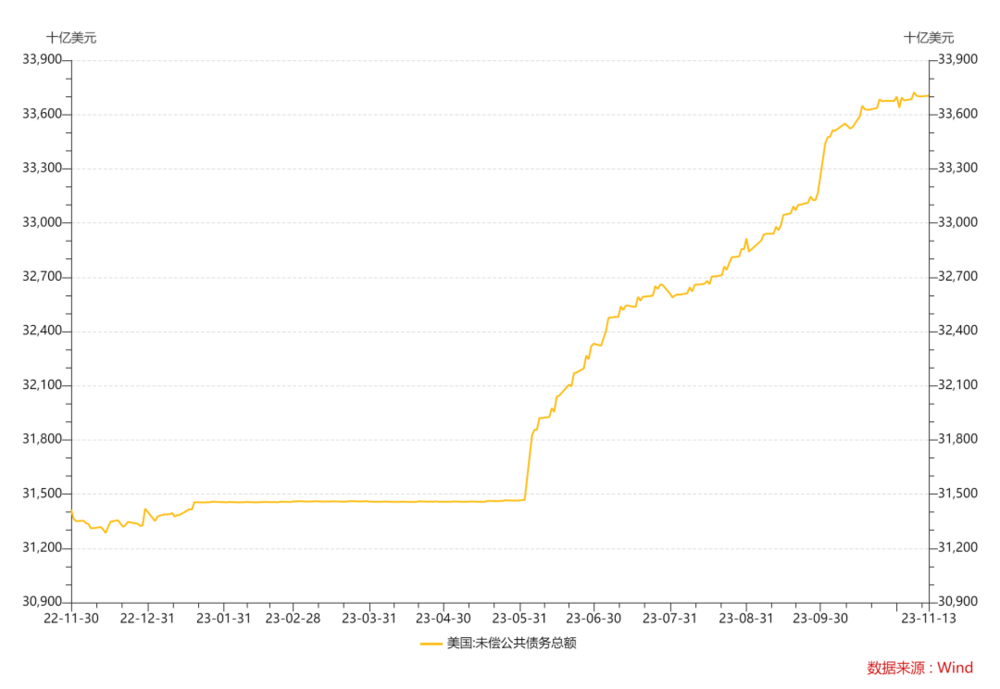

最关键的,低估了6月份和9月份美债发行对于利率的冲击。

可以看到,今年六月债务上限打开,今年十月财年时,美债发行都有一个陡增。这两个陡增直接带来了利率的走高。

居民和企业的图:

如果从这个视角:联储的加息是与财政配合的举动,而不是仅仅依靠经济数据做判断,可以更好理解为什么联储在5月和7月是鹰派的,因为6月和9月还有很多国债发行要做。财政带来的通胀压力是未知的,联储有责任在通胀依然远高于目标时,遏制通胀预期。

从我的角度来说,我觉得联储的思路可能是:

如果通胀高于目标,那就不降息;

如果通胀高于目标,而且财政还有刺激,那么就有必要货币收紧。

那么第一个问题,2024年财政支出会大幅减少么?目前看不会,目前看起来美国2024年财政支出无论从预算上,逻辑上来说都不会大幅失速,但要重复2023年的大幅增长我觉得也很难,因为第一2023年的财政赤字增加,或者说绝对债务量的增加,在过去30年里面,仅次于2020年,比2021和2022年都多,民主党一向喜欢增加支出,但在选举年我觉得他们会面临共和党和民主党内部的诸多掣肘。

这是我的一个核心假设,就是共和党不会放任民主党的财政支出增加,因为只要民主党财政继续做,经济不会很差,共和党选举的难度就会加大;反过来,只要掣肘一部分,就可以降低自己选举的难度,成事不足败事有余还是很简单的。

所以我的第一个结论是:2024年的财政支出不会比2023年大幅增加,所以联储没有必要继续在5.5%的利率加息,只需要维持就好,居民和企业会逐渐走弱,政府财政支出会保持稳定,一个温和的国进民退。

二、浅萧条

从理论上说,任何一次深萧条,在开始的时候都是浅萧条,所以判断经济危机到底是深还是浅,核心不在于说判断它会不会发生。因为总会发生,关键在于,有没有行得通的救助方法可以在危机刚开始的时候就把事情逆转过来。

只要危机在襁褓中就被遏制,那么就是一个浅萧条。

我自己觉得2024年更有可能是个浅萧条的原因有两点:

民主党只要看到危机的苗头就会尝试救助,共和党可以掣肘民主党在平时的支出计划,但一旦有了危机,再去掣肘就容易背锅。所以民主党在危急时刻的救助,很有可能是能通过的;

目前美国最危险的几个部门,都属于有危险,但也有药救的,不是2006~2007年那样居民部门杠杆过高,大家还需要凝聚共识才能救助。也不是2020年美国政府低估了Covid的危害。

1. 政府信用;

2. 小银行;

3. 商业地产;

4. 小企业和失业的群体。

诚然,所有的危机也都是从小到大发生的,但目前看起来:

政府信用是可以通过贬值来解决的,小银行是可以被大银行收购的(我感觉这是为什么摩根的CEO一天到晚吓唬别人利率要Higher for Higher,因为他现在收购小银行,很大程度上等于国债已经跌了50%以上,他再以一个折价去购买,等于爽两道),商业地产看起来确实GG了,但这个和住宅比起来他的持有人更多是机构而不是居民,救助或者收购起来更简单。小企业在美国一直不容易,但这是他们资本主义的本质,2008年之后小企业花了比大企业多3~4年的时间才恢复。

在我的世界观里,很难想象在通胀很高的时候爆发大萧条。2023年我记得年初的时候说,油价是今年的生命线,因为油价如果大跌导致成本坍塌继而形成通缩预期,那EPS的预期也没了。只要2024年油价不大跌,通胀预期不大幅走低,我觉得大萧条的概率就不大。

目前看起来,沙特、俄罗斯、美国,没有任何一方愿意让原油大跌,这不是当年页岩油的故事了。大家放弃了对于市场份额的执念,都想着赚最后一笔钱。这其实类似煤炭的故事,一旦大家放弃了进取心,对于一个行业来说反而竞争格局改善了。

所以对于2024年我的基本看法是:财政不会继续超预期,如果经济走弱,货币政策给予一些支持。但我也不指望2024年会有大的降息,风险会积累,如果说2023年考验的是联储管理通胀预期的能力,2024年考验的可能是他们管理潜在风险的能力。我比较相信这一点的主要原因在于,过去一年半的加息给了联储很多子弹。而且长期通胀的可能性已经被打开,在逆全球化和民粹的加持下,通胀比通缩更简单。

简单来说,我觉得联储有很多弹药应对居民和企业的逆风。所以即便有萧条,我在2024年也不指望一个大萧条。当然,这个判断的风险就是尾部风险,比方说要再有哪个金融机构突然暴雷,拖累全市场形成连锁反应,或者明年茫茫多的大选里面出来幺蛾子,都会对这个假设形成挑战。所以紧缩的终点过后到底是浅萧条还是深度萧条是不好说的。

三、二次通胀

商品的长期上涨需要两个东西的合力:

需求恢复;

供给短缺。

第二点我觉得目前看起来,很难短期解决,因为确实大家都不想投资商品,这点大家将心比心,在2018~2021年的时候,你会愿意去买煤炭么?如果你知道新能源是星辰大海,现在的石油也是如此,如果你知道未来新能源的转型势在必行,你会买原油么?沙特人自己都不投资。

但就是因为这种长期过剩,就会带来短期短缺,反过来,长期的短缺有时候也会带来短期的过剩。

创造总比毁灭难,要想关停一个油田或者铜矿,比建设一个油田和铜矿要简单多了。你搞一个ESG的标准,然后给所有投资煤矿,油田和矿山的投资机构打一个低分是很简单的,然后他们可能就不想投资了。但如果你发现投资不足,你要重新去鼓励他们投资,那他们需要计算的不止是ESG的打分,还有长期预期,短期价格。

毁灭一个事情永远比创造一个事情简单,所以毁灭一个事情的时候要非常小心,反而是创造可以大胆一点。但往往很多蠢人是反过来的,创造的时候畏首畏尾,毁灭的时候一下子就做了。

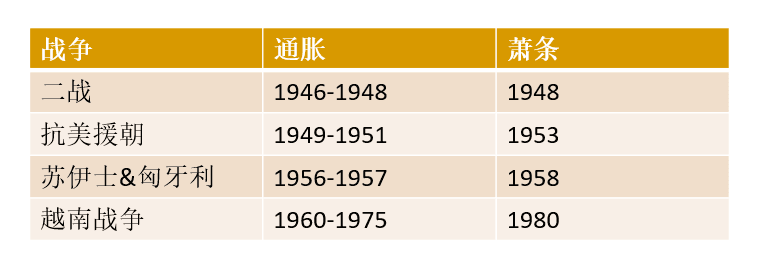

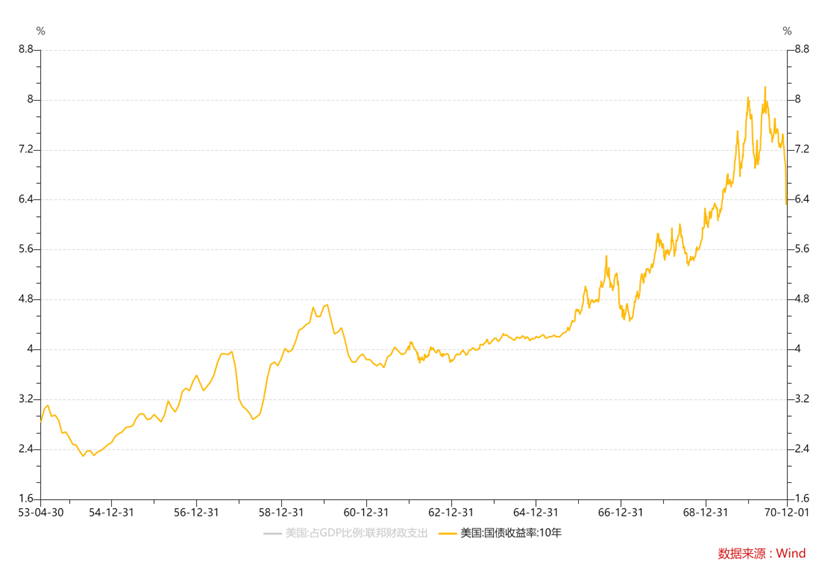

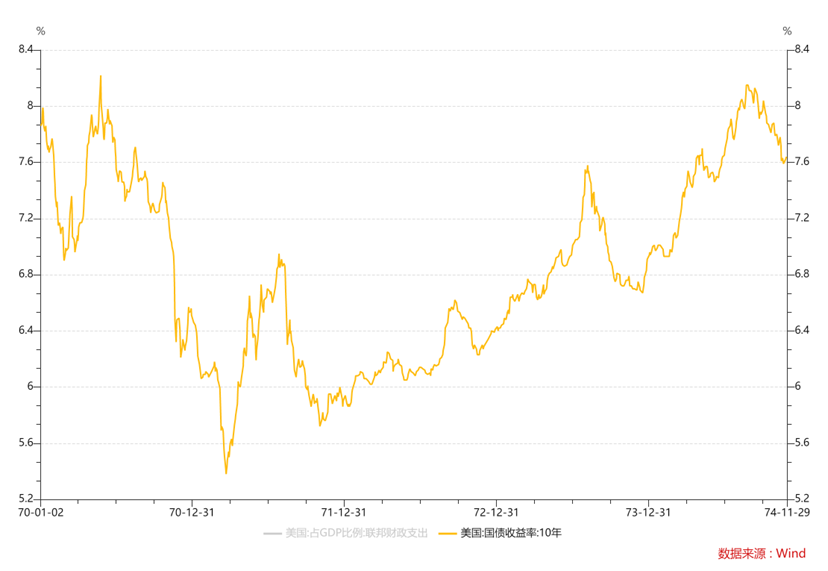

加息 - 浅萧条 - 二次通胀的循环在历史上,尤其是1950~1970年发生过很多次,往往都是:

战争带来财政支出,导致通胀走高,联储加息;

战争结束,需求走弱,通胀预期走低,萧条发生联储降息;

新的财政需求、新的战争出现,财政支出增加,通胀二次走高。

70年代那一次比较出名是因为73年战争和扰动发生在了石油上。

上面这两个图是一个长周期的图,但如果你去看1954年~1960年,对应的1958年萧条。或者更早之前的1953年萧条(抗美援朝带来通胀,战争打完萧条开始)其实都是这个范例。

所以我的二次通胀假设,一方面是经济上的:

很多商品都在成本线附近;

油价可能下跌,但油价的成本已经永久性上升,因为所有人都开始赚最后的利润而不是增加市场份额;

美国加息结束后,全球新兴市场的需求可能见底反弹,美国只要是个浅萧条,需求就不会长期走弱,即便是个大萧条,也会进行2020年的财政刺激带来需求的回暖;

商品价格易涨难跌。

也是政治上的:

2020~2023年,中美对抗烈度很高,2022年俄乌冲突后通胀走高;

2023年11月中美和缓,通胀可能走低;

以后某一天美国依然会在全球制造冲突,届时通胀会再次走高。

四、市场情况

在经济之外我们聊一下市场,其实最核心的是美债利率。

2003~2006年的紧缩周期,美国十年期国债收益率假突破然后走低,在2007年秋天降息是突破上行趋势线。

2016~2018年加息周期,美国十年期国债收益率假突破然后走低,在2018年12月鲍威尔确定不加息后走低。

本轮加息,美债收益率突破前高,也是个类似假突破,目前还在趋势线以上,我感觉,需要等到联储确认不加息(油价走低)或者联储真正降息(油价坚挺)的时候,美债收益率才会跌破这个趋势线。

当然,上面这些都是设想,如果明天美债收益率就跌破这个趋势线,那我觉得也要尊重市场,按照萧条交易去做。

萧条交易的第一个思路肯定是黄金。

上面这两个点对应的就是美债收益率跌破趋势线的位置。

这里会有一个很核心的思考在于,高通胀时期黄金表现是会比低通胀时期更好还是更差。

我觉得大概率是更好,因为黄金的商品属性被很多人低估了,黄金在经济平稳时候顶多就是个通胀保值的东西,在经济不平稳的时候避险属性是更强的。

铜在美国加息结束后的表现一般都不好,在2008和2020年间都大幅跌穿了成本线,但也要看到,那时候的油价和今天不是一个概念。

我觉得油价只要不暴跌,铜在7000~7500就有支撑。油如果暴跌就是另一个故事了。

原油的话,还有10天就可以知道OPEC到底怎么看80以下的油价。这会决定美债和商品很多东西。

美股的话我觉得未来是EPS和PE的博弈,我还是那个看法,如果看浅萧条后可能的长期通胀,那么制造业,消费类股票,可能在未来10年跑赢科技类大公司。

没想到今年美国财政支出这么强劲。吸取的教训是:即便我觉得明年共和党会掣肘很多,美国预算里面看起来财政也没有大幅增加;但如果你看浅萧条或者经济走弱,一定要每周都看看美国的国债发行情况。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望

08:46

08:46

40:42

40:42

11:27

11:27

06:43

06:43

09:43

09:43

08:04

08:04

20:54

20:54

10:13

10:13

13:13

13:13

30:26

30:26