2021-12-28 09:50

扫码打开虎嗅APP

本文来自微信公众号:读数一帜(ID:dushuyizhi007),分享嘉宾:银华基金焦巍(本文为焦巍在银华基金资管论坛上的发言内容),作者:黄慧玲,编辑:郭楠,题图来自:视觉中国

“我们的组合从今年7月后出现了较大的回撤和变化,我们对组合和相关宏观形势、政策进行了反思。” 这是焦巍在近期银华基金资管论坛上的开场白。为什么市场会发生这么大的风格变化?以后会如何变化?焦巍总结出了“四个陷阱和一个馅饼”。

焦巍此次发言主要分析了宏观大势对投资的影响,更具深度和高度,值得细读。《读数一帜》整理如下:

2021年7月之前,我们国家的经济率先复苏,又向全球重新充当了出口发动机的角色,我们的经济阶段性占优。这个时候决定了,我们的政策全面转向,开始放手解决一直困扰中国经济的长期问题。

政策需要解决的第一个问题就是中等收入发展陷阱的问题。人民论坛曾经列出中等发展收入国家的十大特征:经济增长的停滞、民主的乱相、贫富的分化、腐败的多发、过度的城市化、社会公共服务的短缺、就业的困难、社会的动荡、信仰的缺失以及金融体系的脆弱。

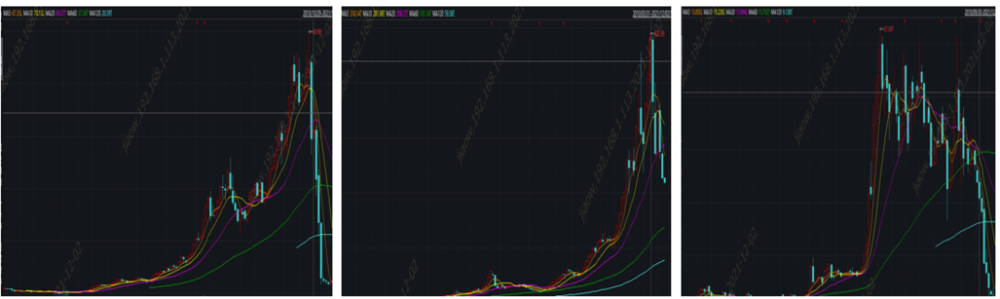

反映到资本市场上,政府在7月份最着力的几点,是重点解决贫富分化、社会公共服务以及金融体系的问题。下面是三个行业的龙头公司走势,它们分别代表了教育服务、医疗服务和地产业,都在7月份之后直线(下跌),完全没有任何抵抗的回调。

数据来源:wind,银华基金 截止时间:2021年12月2日

医疗服务、教育、地产这三个行业,在自由主义时期确实有过非常大的发展,我们也重仓过其中一些公司。

什么是自由主义?美国左翼经济学家大卫·科茨曾概括出新自由主义的七个主要特征:

一是要清除商品、服务尤其是资本在全球经济系统内自由流动的障碍;

二是政府不再扮演引导和调控经济的角色;

三是国有企业和公共服务私有化;

四是削减政府的社会福利计划;

五是向累退的税收政策转变;

六是从劳资合作转变为在政府帮助下的资本单方统治;

七是以自由放任的竞争模式代替大企业间合作式竞争模式。

自由主义可能会把饼做大,但带来的问题是基尼系数的急剧扩大。在今后一段时间的投资过程中,确实要予以回避。一些行业的盈利模式被打破了,包括一些教育、高端医疗服务,要回归社会服务。

资本市场要长期面对的第二个陷阱是修昔底德陷阱。

什么是修昔底德陷阱?一个新崛起的大国必然要挑战现存大国,而现存大国也必然会回应这种威胁,这样战争变得不可避免。此说法源自古希腊著名历史学家修昔底德,他认为,当一个崛起的大国与既有的统治霸主竞争时,双方面临的危险多数以战争告终。

7月份之后,我们看到中美关系的一些长期问题,在短期内也冒出来了,尤其是7月份中国资本市场表现出的一系列动荡和不信任,背后根本的原因还是中美的修昔底德陷阱。

避免这一陷阱有两种方法,一是崛起的大国要把自己的力量武装得很强大,二是和竞争对手找共同点。

反映到资本市场上,前者体现在今年国防军工指数,今年表现得非常好,这个指数从2015年后就没有很大的表现。后者体现在我们的电力设备和新能源的指数,这个共同点可能也是唯一的共同点,大家都希望发展绿色经济,这就从陷阱变成了一个机会,解释了为什么7月份之后市场风格为什么变化如此之大。

第三个需要长期面对的陷阱是萨缪尔森陷阱。

萨缪尔森陷阱指的是,产业升级换代为中国带来诸多产业各个层面在国际贸易中的竞争力,这种竞争力会给发达国家的政治带来重大影响,这些影响已经引起国际政治的连锁反应;由于中国还没有找到及时有效地调整与他国贸易利益分配的方式,因此进入一个与他国矛盾和冲突的多发期。

中国过去40年的经济发展是在全球化上升期积极释放市场力量的结果,然而全球化的进程并不是线性运动。从疫情之后,全球化一会儿在倒退,一会儿在疫情的推动下被迫前进,全球化运动是在“释放市场力量”和“保护社会”之间进行周期性、钟摆式的运动,也就是说中国面临的是双向性的历史要求。

下面的两个图,一个代表曾经的苹果链龙头的股价,还有一个代表了电力设备新能源的龙头股价,这两个都是在全球化过程中阶段性受益的,但是为什么一个公司走到一定阶段就往回走了,还有一个在全球化中又重新受益了?

数据来源:wind,银华基金 截止时间:2021年12月8日

我们就觉得,未来我们做投资的时候都要考虑这个问题:萨缪尔森陷阱下,哪些东西在全球化过程中又可以重新受益?哪些东西会受损?

最近一些医药股也发生了很大的波动,这也是因为中美长期形成了全球化的分工,现在突然一些美国的议员提出中美可能在医药上也要追求美国的安全,它要进行脱钩,这就会产生一些波动。

这种波动,我们认为拉长来看全球化趋势不可逆。但是由于萨缪尔森陷阱的存在,就是会不断进行钟摆式的运动,因此造成很多个股的波动。

A股市场特别容易陷入政策的塔西佗陷阱,即不管政策向好向坏,公众只相信向坏的一面。

7月份之后,为什么很多华尔街的基金经理对中国的股票采取了单方面的卖出?不管我们出来做什么,讲共同富裕、讲双碳诉求,各种东西讲完之后他们还是只相信坏的一面。另外,大家只相信政策扶持的那一面。政策没有扶持的一面,大家都认为需要政策打压。

这四个陷阱放在一起,主导了2021年市场的三个风格:供需缺口、政策放大、市值下沉。

一是供需缺口。上游由于双碳的原因(出现了供需缺口),下游由于我们重新充当了全球经济发动机的需求,需求和供给出现了比较大的不匹配。我们看到,凡是上游的东西价格都在暴涨。下游的东西,当需求存在的时候,中间又完不成下游和上游的缺口剪刀差,就变成了PPI和CPI的剪刀差急剧扩大。这就是2021年的第一个风格,就是供需缺口。

二是政策放大。大家把政策的偏好变成了信用。我们看到,由于政策对一些行业进行了控制和监管,在塔西佗陷阱的作用下,把这种影响放得很大,变成了一种信用下沉。凡是政策扶持的东西,信用被无限扩大。凡是政策不扶持或者是进行监管、规范的东西,大家就把它的信用变得无限缩小,造成2021年7月之后,这个市场风格出现了特别极端的分化。

三是市值下沉。前两年的风格,大家一直在找中国的核心资产、漂亮50。今年政策把一些在自由主义过程中已经做得比较大、形成自然垄断的行业打破,大家突然回到了特别小的公司里。这里面也有一个背景是我们的出口比较好。每次出口比较好的时候,小公司就表现比较好。

由于这四个陷阱的存在,今年表现最好的就是新能源产业链。中国希望发展新能源,由此增加我们和发达国家的一些共同语言。就资本市场看来,政策进行了大力扶持,其他所有的行业都有政策的风险。新能源就变成今天市场上最大的“馅饼”。

我们想对新能源这个“馅饼”进行一些冷思考,这也和我们错过了新能源的投资有关。你可以将“馅饼”定义为科技进步,但是科技进步的定义是什么?

马斯克说,科技进步,一定要左手能够降低整个社会的社会成本,右手能够提高整个社会的社会效率。马斯克本身特别反对美国政府对新能源进行任何补贴。

我们认为,接下来主导市场一段时间的投资风格,取决于新能源革命到底会驱动社会发展还是带来滞涨。新能源的馅饼,如果掉下来是向下的,没有带来新的技术革命,没有带来成本的降低和效率的提升,我们可能就要面临类似于美国的滞胀70年代。

滞涨的背后是什么?石油危机、粮食危机加速了通胀的外部冲击,劳动力和物价螺旋上升。就像我们在新能源的过程中,煤炭价格、天然气价格,都面临着特别大的向上的过程。在这个过程中,政府过度地使用一些政策去干预,就是凯恩斯主义。

凯恩斯主义会造成什么?一是经济增长非常依赖于政府的扶持,二是社会劳动力成本会居高不下。这时候,经济会出现大幅的下滑,投资和消费双萎缩,美国的1968年到1970年就是这个情况。

这个时候整个二级市场都不会很好,不管是漂亮50还是小盘股。漂亮50涨盈利不涨估值,美股的EPS大幅增长,但是分母端会受到压制一直震荡。通胀上来了,利率偏紧,估值就可能会有连续的下行。

这时候大家会说,买一些必选消费是不是可以抗通胀?从美国角度来看这个逻辑是不成立的。两次滞胀的环境下必选消费都没有超额收益,因为老百姓在滞涨的环境下没有收入。没有收入的时候,消费单纯靠提价,没有量的话就很难。即使盈利上升,估值也是下降的。

我们觉得,中国最要担心的馅饼的另一面,就是不能在过度发展双碳的过程中,把中国拉入滞胀的陷阱。我们非常欣慰地看到,我们担心的问题,领导考虑得比我们深入很多。尤其是对70年代的危机,领导人非常借鉴。这次中央工作会议一直在提这个问题,不要把碳达峰搞成“碳冲锋”,我们的担心也在慢慢减弱。

整体来讲,2022年就三个观点:

第一,2022年是产能扩张的下半场。2021年是产能周期的投资阶段,2022年进入投产阶段,这个时候企业盈利往往进入下行期。2021年,由于2020年挖了一个坑,有一个表观上的上行期,到2022、2023年会迎来下行期,这时候供需关系不会像2021年那么大的落差。

第二是信用周期。过去大家总是想地产、基建周期,现在变成了双碳周期。从中央经济工作会议开始,很多政策开始往回走了。我觉得,从双碳周期又要回到大家对消费、对投资相对稳定的状态。整体来说就是稳信用和政策平衡。

第三,市值也会回归平衡。2021年是盈利回落的第一年,小盘股从基数上是占优的。但在2022年回落的后半段,相对业绩的优势回到了大盘股,明年市值上也会平衡。

整体上,2022年会回到这三个的平衡:上下游的平衡、政策的平衡和风格的平衡。在这中间,我们再去看看,到底能不能迎来一轮新的技术革命?

本文来自微信公众号:读数一帜(ID:dushuyizhi007),分享嘉宾:银华基金焦巍,作者:黄慧玲,编辑:郭楠