2023-11-02 10:54

美联储开始“降息”,全球资本市场越过拐点

扫码打开虎嗅APP

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,头图来自:视觉中国

为什么是“降息”?

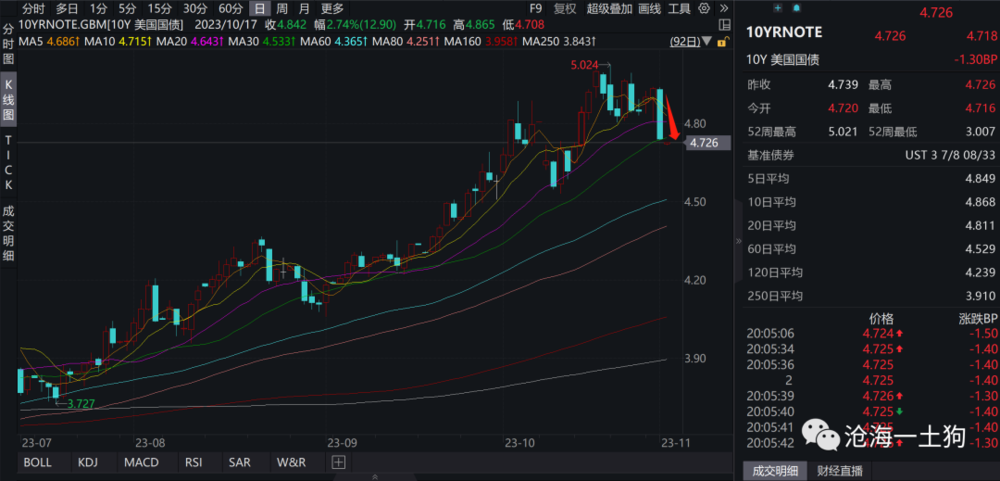

在《预期引导型货币体系和美联储的预期管理框架》一文中,我们花了很大的篇幅去讨论美国货币政策体制的核心——预期引导,并强调了两年美债利率才是真的息,联邦基金利率并不是真的息。

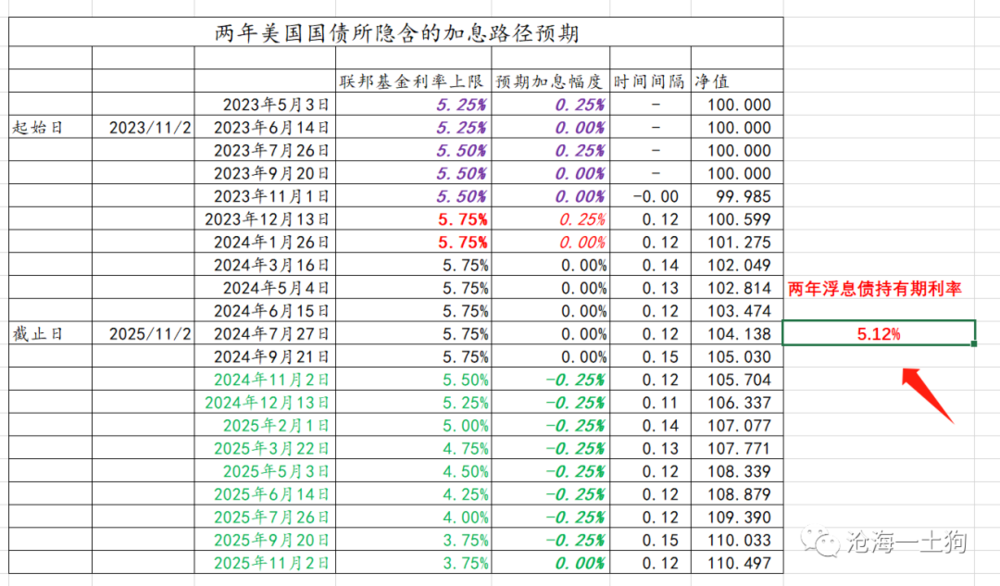

一般来说,季度末的议息会议会公布点阵图,其他的议息会议不公布(ps:本次议息会议没有点阵图)。因此,9月议息会议的点阵图依然是当下预期的骨架,1、还有一次加息;2、明年降息2次。这个基准所给出的两年美债利率中枢在5.12%。

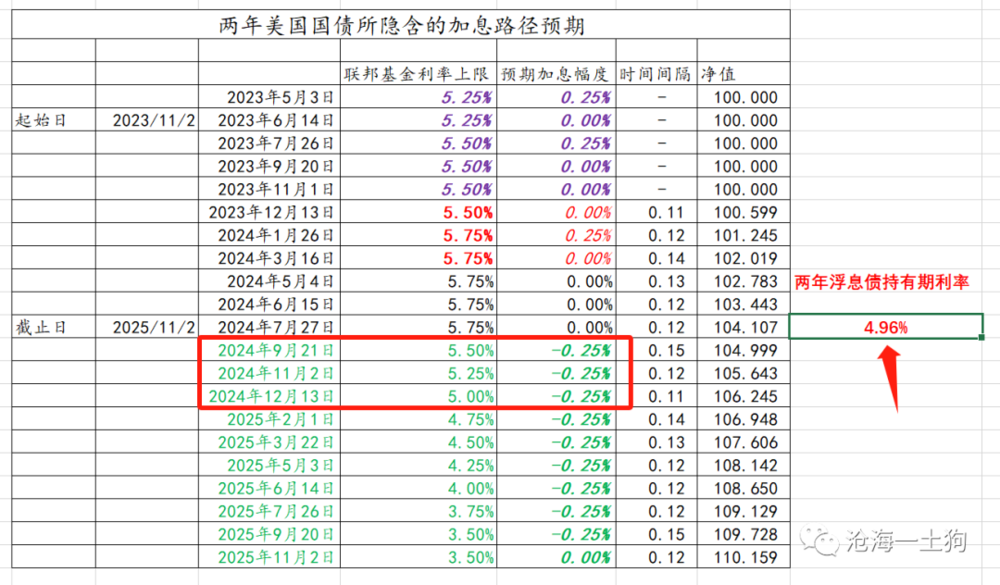

然而,本次议息会议之后,两年美债利率大幅下挫,来到了4.95%附近,这意味着市场基于鲍威尔讲话和关键数据修正了预期。

基于新的预期,我们可以反推出其隐含的点阵图:1、未来三次议息会议仍然有一次加息;2、明年降息三次。

因此,从隐含点阵图变化的角度来看,美联储的确是降息了,从5.12%降低到4.96%,大概是16bp。(ps:不要盲目盯着联邦基金利率,这个利率只是砖头,并不是具备功能性的房子)

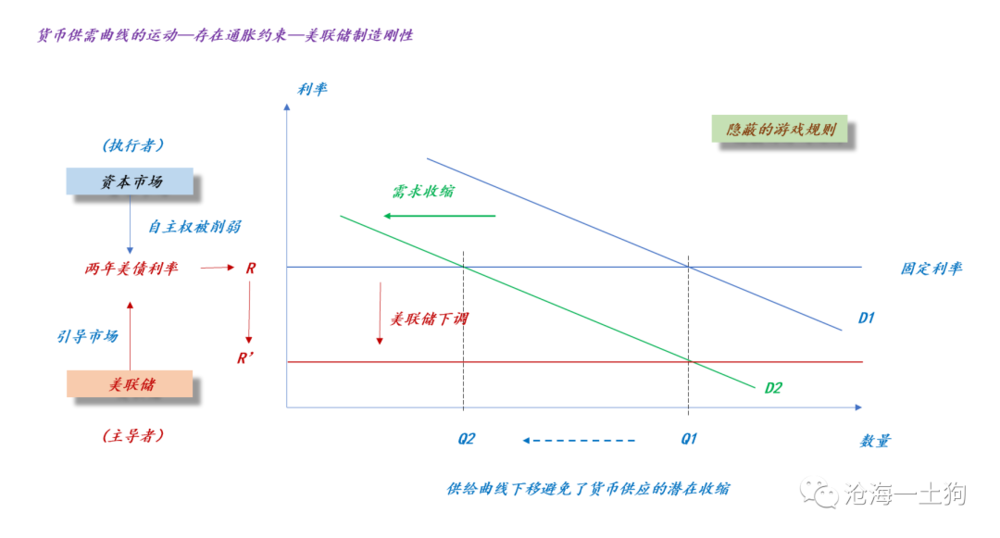

一、货币供需曲线的变动

这一操作所对应的货币供需曲线变动如下图所示:

一方面,需求曲线从D1收缩到D2,在两年美债利率不变的情况下,导致货币供应从Q1收缩到Q2。

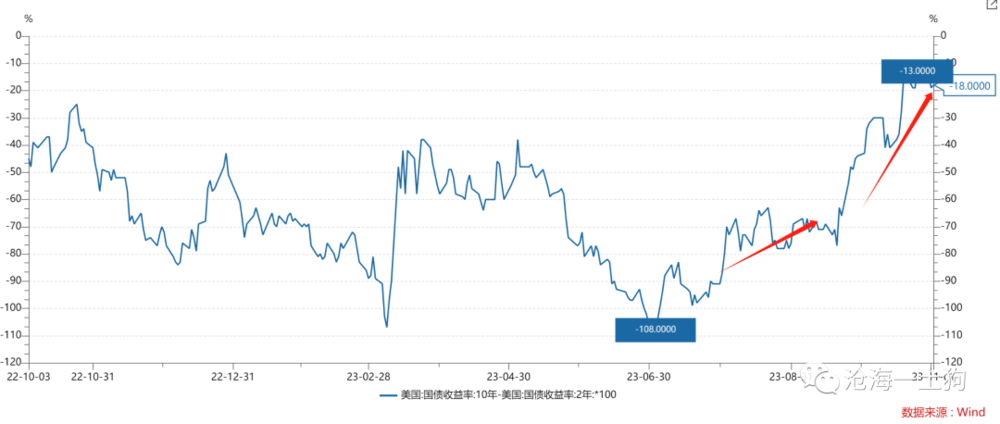

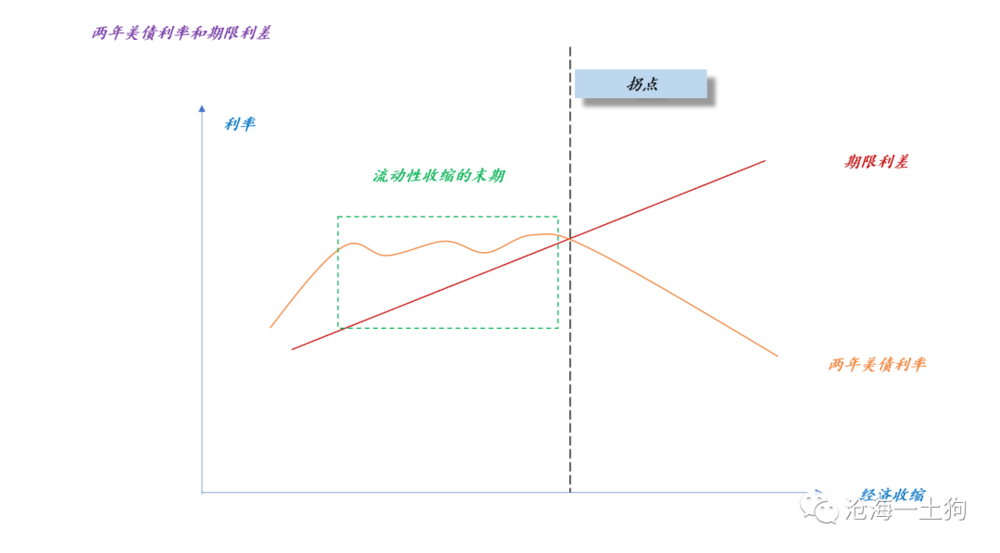

具体展现为期限利差的快速上升(ps:十月份令人痛苦的全球流动性收缩):

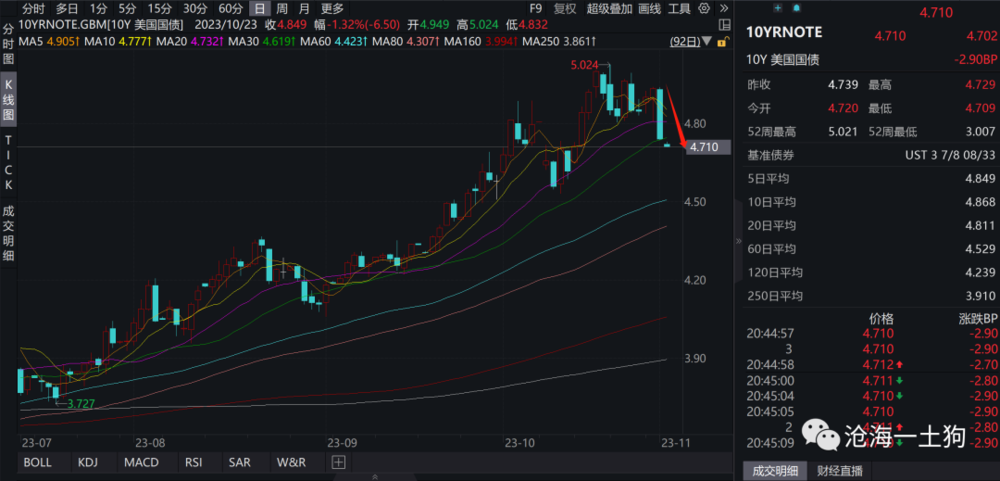

另一方面,本次议息会议,美联储引导预期,让两年美债利率回落,缓释了糟糕的局面。整个流动性局面有了很大的改观,十年美债利率回落至4.70%附近。

根据预期引导型货币政策框架,即便未来经济进一步收缩,期限利差也不会快速攀升了,甚至会有所回落。在这里,我们需要注意的是,在有通胀约束的环境里,期限利差的变化极为关键。

二、从预期管理的角度看鲍威尔讲话

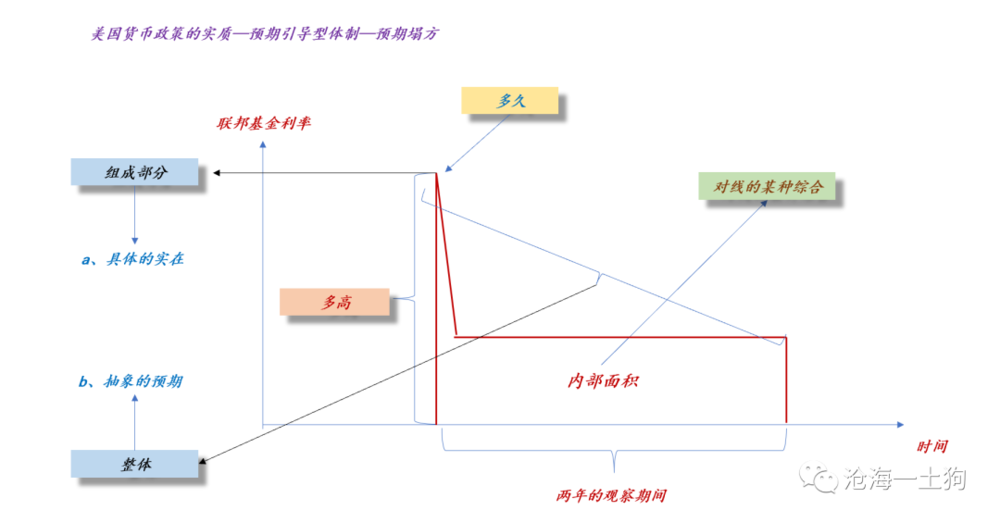

抓住预期管理这个牛鼻子,就不难理解鲍威尔讲话,他的目的包含两个方面:1、引导两年美债利率降低;2、但也不想让两年美债利率降太多。

所以,从技术上来讲,鲍威尔一定不会放弃未来提高联邦基金利率的可能性,否则,就是预期塌方。

如上图所示,不良的预期管理会导致预期路径的后半段完全失控,像一条脱钩的绳子,一大截彻底躺在地上,使得其内部面积剧烈收缩。

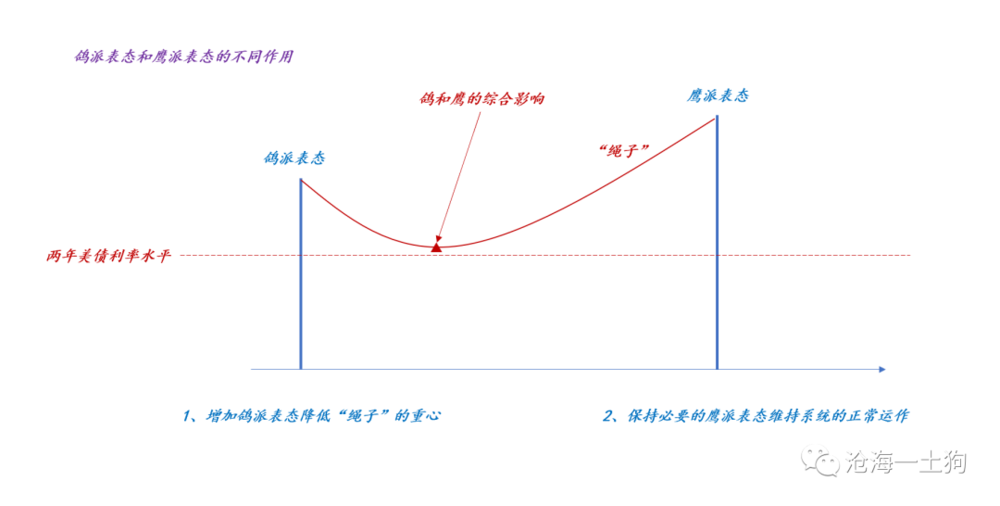

基于这个原理,从预期管理技术上来讲,鲍威尔的言论一定是充满了鹰派措辞,但也给鸽派留了一道缝隙:

1、利率政策方面:美联储可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的;美联储目前完全没有考虑降息,也没有讨论过降息(鹰)。鲍威尔表示,美联储在这次加息周期中取得了很大进展,接近周期结束。中性利率的估计范围内,必须对中性利率的估计持保留态度。

2、美国经济方面:经济增长远超预期。美联储在本次会议中没有将衰退重新纳入的预测中,经济在其韧性方面表现出人意料的强劲(鹰)。GDP高于潜在水平的证据可以证明加息是合理的;国内生产总值增长强劲,但预计将放缓。美联储的政策立场具有限制性,这正对美国经济构成下行压力。

3、通胀方面:坚决致力于将通胀率恢复到2%的目标。少数几个月的通胀数据良好,这仅仅是一个开始而已(鹰)。不相信美联储已经达到通胀率(有望)回落至2%的立场。抗击高通胀将接连取得进展,但这个过程将是崎岖不平的。美联储正处于抗击高通胀问题取得更多进展的轨道上。通胀预期“处于良好的状态”,面临控制通胀预期上升这个风险。当前的通胀风险更加具有两面性。

4、就业市场方面:名义薪资增速表明(就业市场)出现某些缓和迹象。过去18个月,薪资增速已经显著放缓(鸽)。劳动力需求仍然超过可以获得的供应。移民等(劳动力)供给侧改善,正给美国经济带来帮助。

5、债市方面:金融状况显著收紧。关注长债收益率的上涨,或对政策产生影响(鸽)。加息预期并没有导致长债收益率上升。尚不清楚这相当于多大幅度的加息。

6、金融稳定性方面:美国的银行系统“相当具有韧性”(鹰)。没理由认为,美联储加息行动正在改变银行业的形势。

7、地缘政治方面:全球地缘政治局势肯定偏高。FOMC正追踪地缘政治构成的经济影响(鸽)。油价尚未显著地体现出这一轮巴以冲突(的影响)。不清楚中东冲突是否会造成严重的经济影响。

8、财政可持续性:美国政府停摆是一种潜在的风险来源(鸽)。

如上图所示,无论是鸽派表态,还是鹰派表达都是必要的,一方面,增加鸽派表达会降低“绳子”的重心;另一方面,保持必要的鹰派表达范式维持系统正常运作,毕竟我们还在一个抑制通胀的进程里。

所以,我们不应该把关注点过分地集中于鲍威尔的某一句话中,而是应该总体来看,综合来看。

事实上,鲍威尔整体表达的“重心”的确是降低了,因此,整个市场也心领神会,下调了两年美债利率,即降低了自身的加息预期。

三、对资本市场的影响

在《关于A股进入右侧行情的条件》一文中,我们强调了两年美债利率的重要性,只有两年美债利率形成有效的向下突破,A股才有可能进入右侧行情。(ps:两年美债利率的下行对国内债券也是有益的,提高了降准的可能性)

目前,两年美债利率来到了4.93%附近,到了震荡区间的下边缘。

此外,在《关于十年美债和a股的极限位置以及全球流动性的拐点》一文中,我们还讨论了全球流动性拐点的理论条件。

当两年美债利率形成突破,持续向下,才有可能对冲掉经济收缩所带来的期限利差上升,推动十年美债利率持续向下,形成全球的流动性拐点。

所以,关键点还是落脚在美联储,即美联储如何管理预期,一步步地把两年美债利率引导下去。

四、未来的关注点

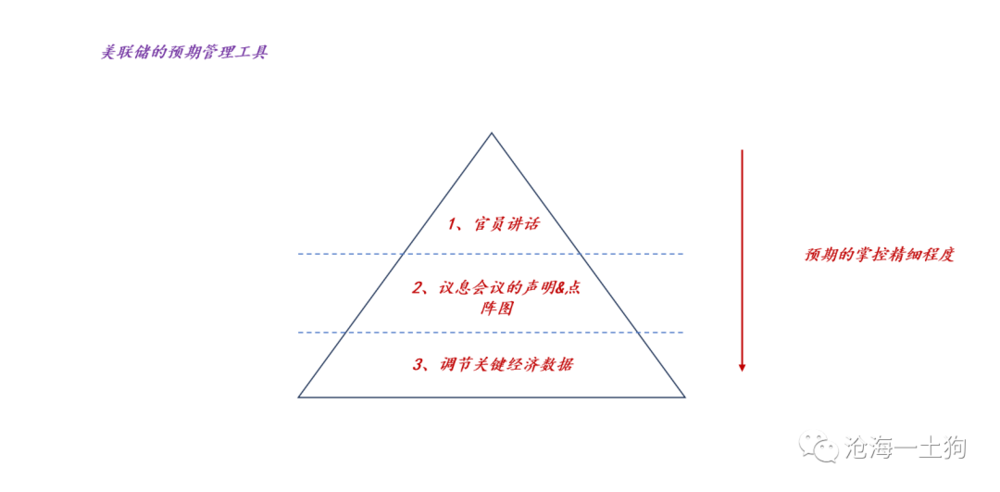

在《预期引导型货币体系和美联储的预期管理框架》一文中,我们有讨论过,美联储预期管理框架是如何组建的,它包括三个层次,对预期掌控的精细程度逐次增加:

1、官员讲话;

2、议息会议的声明&点阵图;

3、调整关键经济数据。

事实上,关键经济数据的发布也是预期管理的重要方面,属于货币政策的一部分。

目前,除了官员讲话和议息会议声明有些变化之外,关键经济数据的发布也出了显著变化,更多的坏数被披露出来了。本次议息会议前,出了两个坏数:

1、美国10月ADP就业人数新增11.3万,预期15万,前值8.9万。10月份工资同比增长5.7%,为2021年10月以来最低增速。跳槽员工工资增速为8.4%,创2021年7月以来最小增幅。

2、美国10月ISM制造业PMI为46.7,预期49,前值49。

在十二月议息会议之前,我们关注的重点依旧是关键经济数据,在提高联邦基金利率的可能性被消除之前,我们一定会看到足够多的坏数。

总而言之,无论是从决议声明,还是关键数据的发布来看,美联储的确是转向了,全球资本市场越过拐点。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗

11:27

11:27

06:43

06:43

08:39

08:39

09:43

09:43

09:59

09:59

06:21

06:21

08:34

08:34

10:24

10:24

08:46

08:46

04:50

04:50