2024-01-12 14:59

扫码打开虎嗅APP

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,头图来自:视觉中国

近期,美国去年12月的两个关键数据落地:

1. 12月新增非农就业人口21.6万,市场预期值为17万,前值下修至17.3万。美国12月失业率持平于3.7%,预期为3.8%。劳动力参与率升至62.5%,前值为62.8%,就业人口比率同步降至60.1% ;

2. 美国2023年12月未季调CPI同比升3.4%,预期升3.2%,前值升3.1%;季调后CPI环比升0.3%,预期升0.2%,前值升0.1%。美国2023年12月未季调核心CPI同比升3.9%,预期升3.8%,前值升4%;核心CPI环比升0.3%,预期升0.3%,前值升0.3%。

无论是就业数据,还是通胀数据,均超市场预期。一时间关于美国货币政策的讨论又多了起来。

在某些讨论中,有一个十分严重的bug,那就是颗粒度太低。他们希望把美国的货币政策简化成一个十分容易理解的标签,譬如,降息不降息、衰退不衰退、通胀高还是低。

从信息传播的角度来看,这种简化是有利的;但是,从探究真相的角度来看,这种粗糙的简化只会让我们离真相更远。

这篇文章将介绍一个颗粒度更高的框架帮助大家去跟踪美联储的货币政策。

一、美国货币政策的基本状态

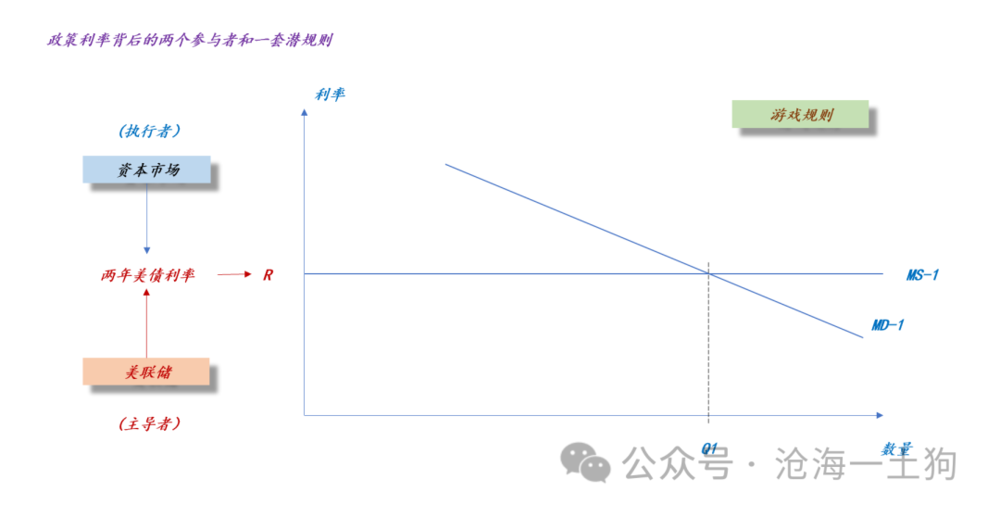

美国的货币体系为预期引导型货币体系,美联储作为引导者,资本市场作为跟随者。

因此,这个体系有两个基本状态,1. 美联储接管货币政策,我们称之为人工驾驶;2. 美联储放权给资本市场,资本市场自发调控货币供给曲线,我们称之为自动驾驶。

在《如何从制度层面理解a股和美股的差异?》一文中,我们讨论过,美联储允许资本市场自发地调节货币供给曲线是美国资本市场的一个巨大优势。

从这个角度来看,我们就能明白2023年12月议息会议的重大意义了:美联储彻底放权给资本市场,美国货币政策从人工驾驶状态切换至自动驾驶状态。

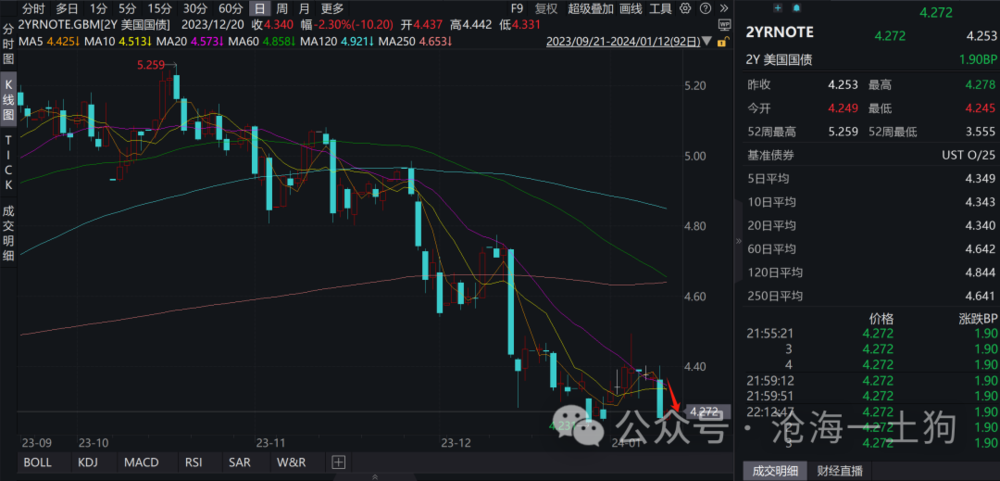

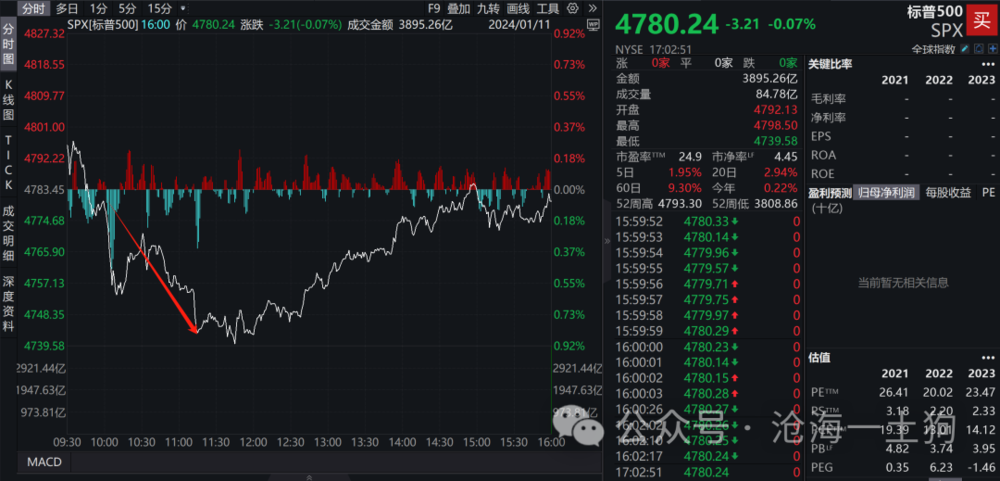

如上图所示,重大切换完成之后,两年美债利率大幅下行。这并不是反馈市场有多么丰满的降息预期,而是市场对状态切换的正常反应。

然而,近期随着就业数据、通胀数据的超预期,两年美债利率横盘震荡。

那么,市场在担心什么呢?是担心降息预期落空么?不是,是担心美联储重新人工介入。

于是,关键数据落地后,官员们开始表态了:

1、古尔斯比

2023年是通胀降低表现杰出的一年;美联储仍然坚定地走在舒适的道路上,并在通胀问题上取得进展;通胀将是决定何时以及降息幅度的主要因素。

2、巴尔金

通胀状况的改善仍然相当有限,主要集中在商品上;希望看到通胀正朝着目标迈进的确切证据。12月CPI数据大致上符合预期;重申不会预先判断三月份美联储将降息,并表示将密切关注1至3个月的PCE数据。

3、梅斯特

今天的通胀数据并没有改变本人的看法,它证明美联储的工作尚未完成。预测今年将继续看到通胀率下降,但今年不会达到2%的通胀目标。需要调整政策,以实现软着陆。今年3月降息为时尚早,需要看到更多通胀回落的证据。当看到持续的通胀回落时,美联储将讨论降息的问题。

如果你的思绪还是萦绕在降息不降息、通胀不通胀、衰退不衰退这类标签上,那根本理解不了他们在说啥。

事实上,他们的真实意思是:

1、最近市场干得不错;

2、请继续努力;

3、不要求今年就达到2%,通胀率持续下行就好了。

这颗定心丸吃下去之后,市场的焦虑情绪很快平复了。

于是,我们就看到了很奇葩的一幕,12月通胀数据超预期,两年美债利率却下行了。

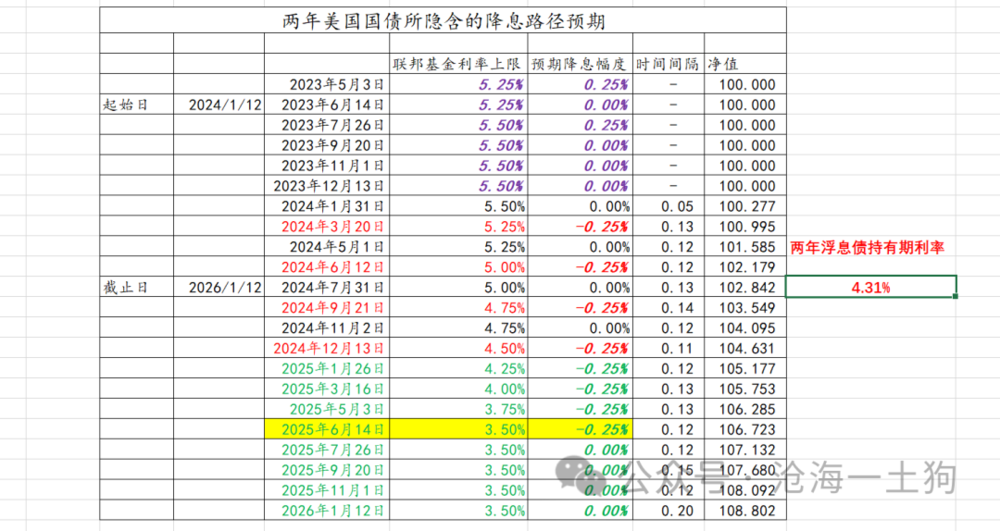

之前市场担心自己干得不好,挨批评,所以,两年美债利率一直向上偏离12月点阵图的基准情形,得到官员们的肯定之后,大家心里终于踏实了。所以,两年美债利率快速回落至4.31%之下。

二、自动驾驶的好处

要理解自动驾驶的好处,就要先去看看人工驾驶的坏处——滞后性。

鲍威尔在刚上任不久就吃过一次大亏,人工驾驶的时间太长,结果不小心把美股弄崩了,来了一次硬着陆。

那次硬着陆把鲍威尔搞得灰头土脸,所以,这次他们学聪明了,早早地把自动驾驶的权力放给市场。

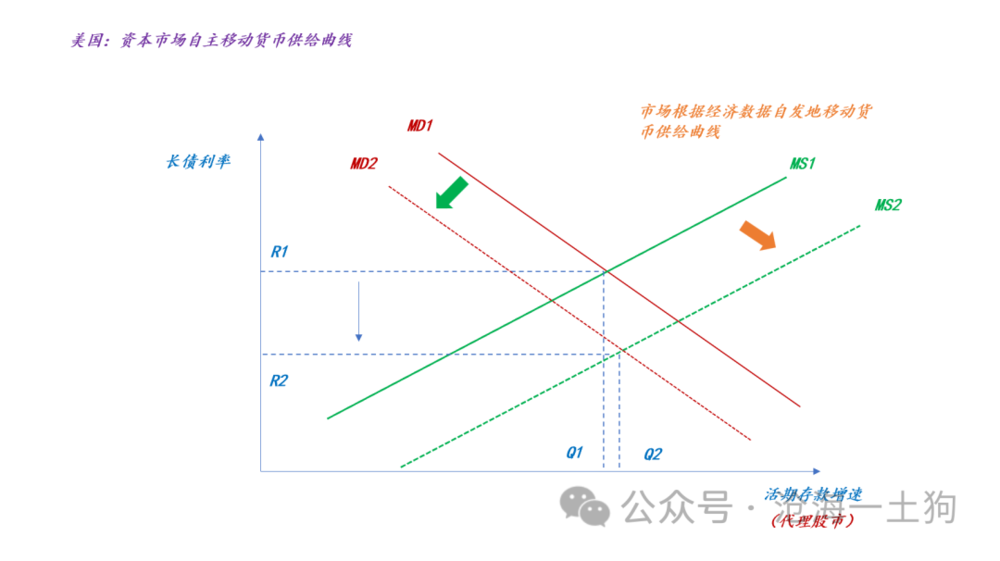

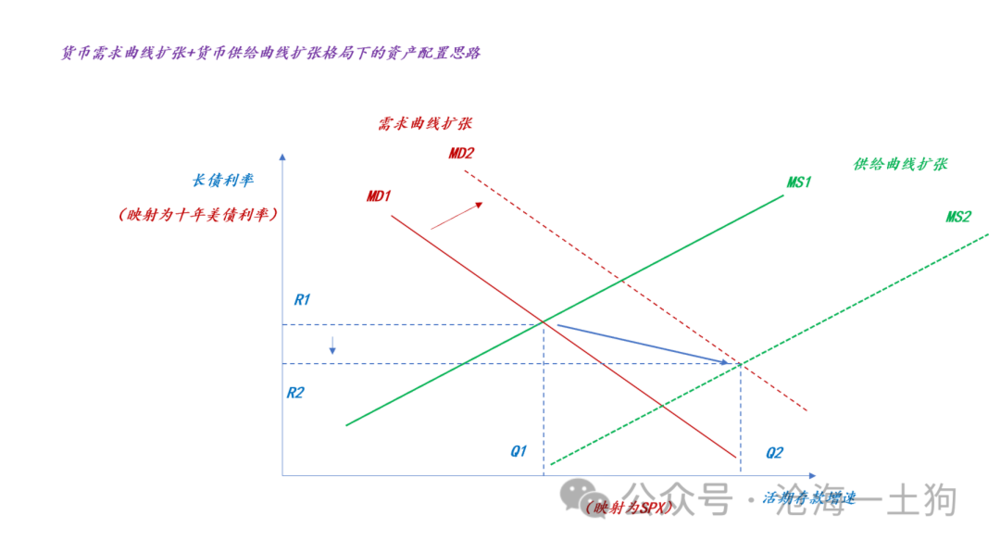

市场自己通过标普500指数去判断需求曲线的位置,并根据美股的涨跌幅反过来去调节两年美债利率的高低。

在市场自动驾驶阶段,两年美债利率和标普500指数的动态关系至关重要,二者会相互靠拢,当标普500指数下行,两年美债利率也会下行;当标普500指数上行,两年美债利率也会上行。这个过程十分精细,也是资本市场最擅长的东西。

因此,当市场观察到spx显著回落时,就迫不及待地把两年美债利率给放下来了。

通过这个框架,我们可以很容易地确定大类资产配置思路。当需求曲线和供给曲线同时大幅扩张时,美股>两年美债>十年美债。

那么,什么时候该调整思路呢?当观察到两年美债利率下行,美股横盘时。这意味着,需求曲线的扩张再次受阻。资产优先顺序转化为:十年美债>两年美债>美股。

三、结束语

综上所述,我们就获得了一个颗粒度更高的观察框架,这个框架的核心在于以下两点:

1. 美联储制定大的方针,包括但不限于点阵图、通胀底线等等;

2. 市场自动驾驶,观察的路标包括但不限于股市表现,经济数据等等。

那么,这个框架对国内的资本市场又有什么意义呢?

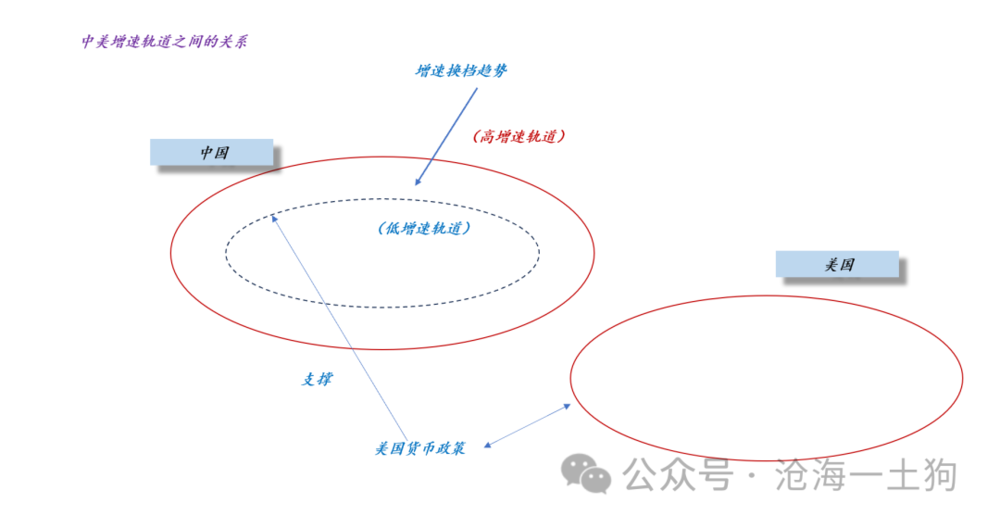

如上图所示,去年12月至今,国内的需求增速刚完成一次增速降档,从高增速轨道切换至低增速轨道,十年国债利率的下行和沪深300指数的下跌捕捉到了这一次轨道跃迁。

站在国内资本市场的立场,我们希望“降档趋势结束”,那么,这个低增速轨道能和美国目前的增速轨道保持同步,只要国内的货币政策不再出现不利的变动,那么,国内的资本市场也会受益于美国资本市场自动驾驶的机制。

在这个阶段,A股和美股将结束长期的不同步,重新回归同步性。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗

09:43

09:43

09:59

09:59

06:43

06:43

09:58

09:58

08:34

08:34

11:27

11:27

13:13

13:13

06:21

06:21

08:57

08:57

07:23

07:23